本帖最後由 p470121 於 2016-8-16 06:17 編輯

轉貼2016年3月19日經濟日報,供同學參考

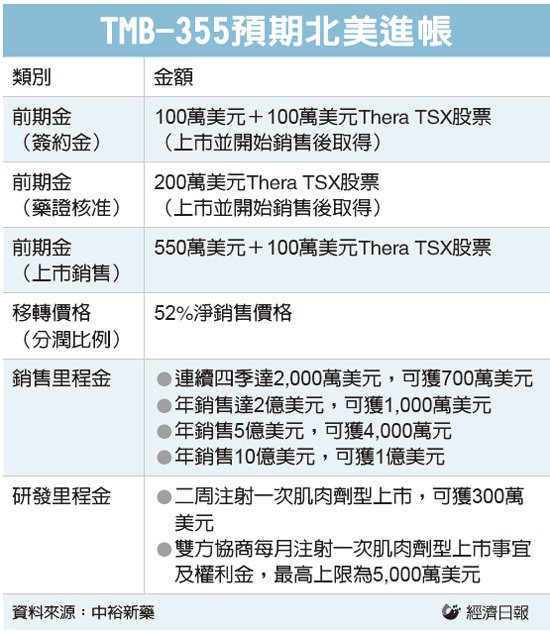

中裕新藥報喜 賣進北美

經濟日報 記者高行/台北報導

中裕新藥報喜,昨(18)日宣布旗下愛滋病新藥TMB-355首項國際授權達陣,與加拿大藥品銷售公司Theratechnologies敲定12年美國和加拿大市場獨家行銷契約。

中裕旗下TMB-355靜脈劑型若取得藥證及核准上市後,前期獲得650萬美元(約新台幣1.94億元)現金及相當400萬美元(約新台幣1.3億元)Theratechnologies股票,後續銷售將獲里程金入帳及52%的銷售抽成,公司表示,銷售利潤分配優於市場行情,可說為股東創造最大效益。

對選擇Theratechnologies為授權夥伴,中裕執行長張念原指出,該公司為加拿大專業藥品行銷公司,在多倫多證交所掛牌,對減緩愛滋病副作用新藥EGRIFTA銷售極富經驗,定價策略操作嫻熟,並熟悉北美保險市場通路。

根據雙方合作契約,簽約金方面,中裕可獲200萬美元及100萬美元等值金額的Theratechnologies股票,在TMB-355靜脈注射劑型上市後發放,且在TMB-355獲得FDA(美國食品藥物管理局)核准上市後,即獲得850萬美元前期金,包括藥證核准日獲200萬美元股票,正式銷售獲100萬美元股票,另550萬美元以現金發放,分季隨銷售額一定比例給付。據了解,TMB-355靜脈注射劑型已進入三期臨床試驗,近期完成收案,公司預期最快第3季上市。

銷售里程金方面,雙方協議,TMB-355靜脈注射劑若連續四季銷售達2,000萬美元,中裕將獲700萬美元里程金;年度營業額達2億、5億、10億美元三銷售門檻,中裕將獲得額外一次性金額分別為100萬、400萬及1,000萬美元。

除簽約金和里程金外,中裕將依TMB-355靜脈注射劑北美銷售情況,按當地市場售價抽取52%利潤。中裕財務長陳怡成強調,該項抽成比例條件優厚,高於市場行情,且公司考量新會計準則將簽約金和里程金從一次認列改為長期認列,故將上述金額比例降低,並提高銷售抽成比重,可加速現金收入認列,維護股東權益。

此次合約也包括TMB-355肌肉注射劑型,其中兩周注射一次劑型若獲核准上市,中裕即可獲300萬美元研發里程金;另外,一個月注射一次劑型若獲核准上市,最高將獲5,000萬美元的研發里程金,按季依銷售比例支付。

評析 提高中裕和銷售後期抽成比例,可提高後期每年銷售進帳,對長期價值提升具正面效果 |

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主

顯身卡

顯身卡