|

|

樓主 |

發表於 2017-5-20 15:26:47

|

顯示全部樓層

轉貼2016年8月9日經濟日報,供同學參考

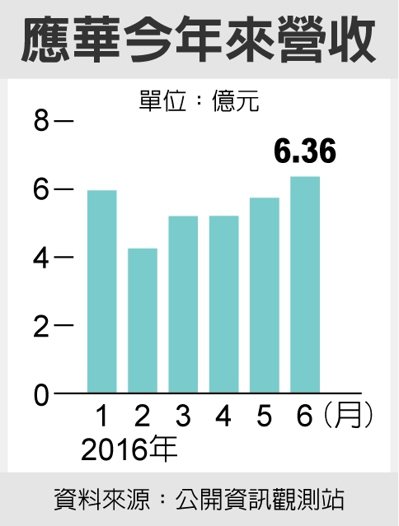

應華營收連兩月登頂

經濟日報 記者劉芳妙/台北報導

金屬機殼廠應華(5392)昨(8)日公布7月合併營收6.98億元,月增9.7%,連續兩個月創新高。前七月營收39.7億元,年增30.5%。

應華繼打入宏達電及聯想供應鏈之後,日前接獲大陸美圖手機訂單,開始量產出貨,下半年還有來自陸系、日系及歐美品牌新訂單,帶動本季業績看俏,內部看好今年業績有望逐季上揚。

雖然7月業績報喜,不過昨天應華股價開高走低,昨天盤中衝高至66.5元,攀上一年多來新高之後,出現獲利回吐賣壓,終場收63.6元,下滑0.7元。

應華近年積極從相機機殼,轉型至手機機殼領域,看好金屬機殼成為手機市場主流,應華也積極砸重金擴增產能,以支應客戶訂單需求,目前CNC機台已達到1,000台規模,產能趨於滿載。由於下半年仍有新客戶及新產品訂單落袋,應華看好下半年營運表現。

應華半年報仍未出爐,該公司今年首季稅後純益5,835萬元,年增53%,終結連兩季虧損。

其中,單季營業淨利3,461萬元,擺脫連12季虧損窘境,每股純益為0.59元。

除了本業漸入佳境,業外轉投資方面,應華旗下持股48%的能率壹創投除了投資文創相關公司VHQ,並於去年底上櫃之外,投資的新加坡專業工程公司永精也將於下半年或明年初遞件申請上櫃,永精工程今年首季每股純益3.5元,今年獲利看好,有望為應華業外加分。

另一方面,應華目前手中仍持有鎧勝-KY約1,000張持股,每股持股成本僅42元,未來視市況,不排除處份鎧勝持股,以美化帳面。

評析

下半年還有來自陸系、日系及歐美品牌新訂單,帶動本季業績看俏

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡