|

|

樓主 |

發表於 2017-12-20 21:44:17

|

顯示全部樓層

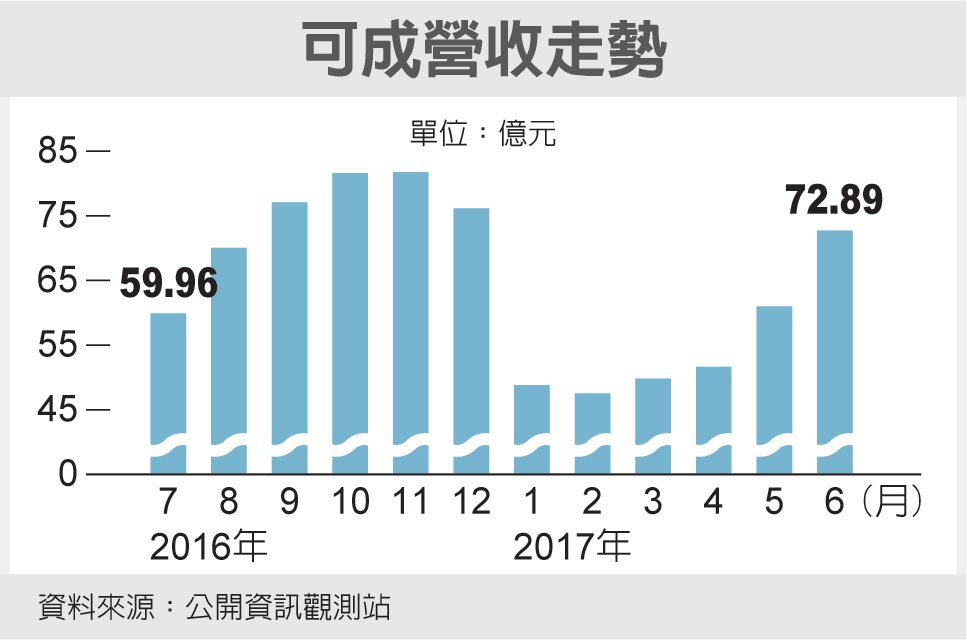

轉貼2017年6月30日MoneyDJ新聞,供同學參考

可成料撇曲型螢幕衝擊?外資:均價有撐、下半年看俏

記者 郭妍希 報導

iPhone等智慧型手機近來外型逐漸轉變,曲型螢幕日益盛行,不少人原本擔憂這可能對可成(2474)生產的傳統金屬機殼不利。不過,外資認為,可成已經找到新的獲利模式、撐住售價,股價有望繼續上升。

barron`s.com 30日報導,大和證券分析師Kylie Huang發表研究報告指出,研究顯示,可成為今(2017)年下半年新款iPhone製作的金屬邊框,均價雖由iPhone 7/7+的38-42美元下滑至34-36美元,但已經優於該證券原先預估的28-32美元,較為繁複的防水和機殼表面處理程序,是可成能撐住價格的關鍵。

Huang認為,可成不但產品均價改善、iPhone機殼佔有率增加,還爭取到一個新客戶,相信下半年每股盈餘有望比上半年大增163%、年增率也上看25%。

先前市場曾盛傳,OLED版iPhone因為面板供給短缺、將延遲出貨。不過,現在看來Samsung Display為iPhone製造的OLED面板應可如期在6月出貨。

ET News 6月7日報導,業界消息顯示,蘋果(Apple Inc.)已在最近核准了面板原型,三星也開始訂購零組件與材料,估計每個月的出貨量將超過1,000萬片,而蘋果光是今年就傳出訂購了8,000萬片面板。

消息顯示,新款iPhone機身正面會全部以可撓式OLED覆蓋住,相較之下,三星的Galaxy S8覆蓋率只有83.6%,但彎曲的角度較大。新款iPhone不會搭載曲型螢幕,因為用處並不大。

評析

可成不但產品均價改善、iPhone機殼佔有率增加,還爭取到一個新客戶

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡 發表於 2017-12-19 21:41:12

發表於 2017-12-19 21:41:12