|

|

樓主 |

發表於 2018-7-13 20:39:55

|

顯示全部樓層

轉貼2017年12月25日經濟日報,供同學參考

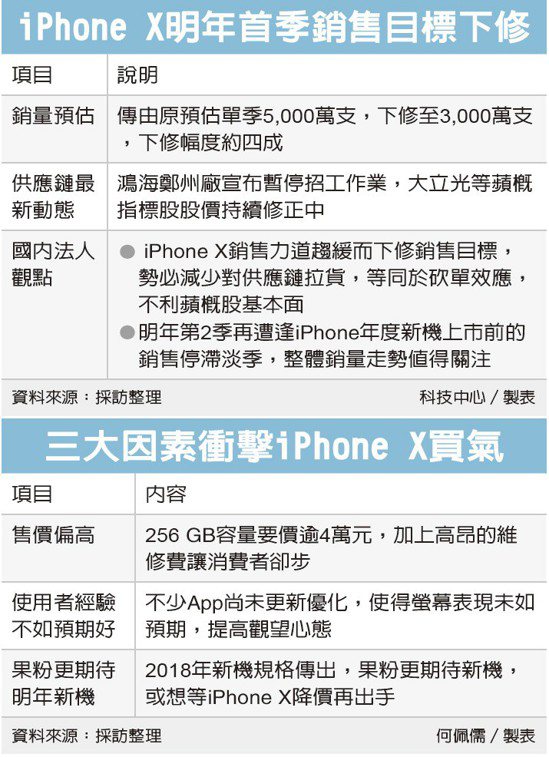

iPhone X銷售不熱 下季砍單四成

經濟日報 記者尹慧中、陳昱翔、編譯葉亭均/綜合報導

供應鏈傳出,iPhone X銷售不如預期,蘋果下修明年首季銷量預估,從原訂單季5,000萬支大減四成至3,000萬支,減幅超乎預期,等於變相大砍供應鏈訂單,加上第2季往往會出現蘋果年度新機推出前的買氣觀望遞延效應,蘋概股明年上半年逢壓。

針對iPhone X明年銷量目標下修,國內相關供應鏈均不願評論。不過,相關廠商也悄悄開始有因應動作,例如獨家組裝iPhone X的鴻海富士康,旗下大陸鄭州廠區緊急宣布,今天起全面暫停招工作業。

鴻海鄭州廠區兩周前的周六仍在正常招工作業,但已提停止周日招工,沒有出現先前生產旺季時的連續加速招募作業,此次宣布今天起全面暫停招工,但鴻海與富士康均未說明原因,大陸地方普遍解讀是目前人力儲備足以因應生產需求。

日前傳出蘋果大砍台積電生產、搭載在iPhone X上的A11處理器訂單,明年首季A11的投片量比本季少三成,加上及國內電信商通路均已開始出現iPhone X庫存,中國市場iPhone X轉手價也直落,均透露整體買氣不佳的氛圍,此次傳出蘋果明年首季iPhone X銷量目標大砍四成至3,000萬支,減幅比市場原本預期更高。

供應鏈人士指出,明年首季除iPhone 7有機會逆勢走升外,包括iPhone 8、iPhone X等其餘機種銷量都將全面季減,而iPhone X更從原本5,000萬支,下修至3,000萬支,凸顯市場買氣淡,加上第2季市場往往會蘋果年度新機推出前的買氣觀望遞延效應,蘋概股明年上半年逢壓,恐等明年下半年新機推出前,才有機會恢復成長力道。

儘管iPhone X銷售雜音不斷,但蘋果仍有讓投資人願意埋單之處。巴隆周刊報導,靠著iPhone銷售與服務營收成長等利多支撐,蘋果公司明年可望成為全球首家市值衝破1兆美元的企業,且其市值攀抵這個里程碑後,也還沒見頂,因為蘋果賣的不只是手機,還有果粉生活不可或缺的「軟體平台」。

這也意味蘋果未來將更仰賴軟體業務。Needham主動成長基金經理人巴爾說:「我不在乎iPhone目前是在哪個周期。它不只是產品,而是使用者生活中不可或缺的平台,蘋果持續從軟體與服務中提高價值。」

蘋果市值距離1兆美元近在咫尺。儘管有人認為iPhone X銷售明年將降溫,加上中國等智慧手機市場趨近飽和或競爭激烈,但巴隆認為,蘋果市值再跨越1兆美元後可望繼續攀升,因為蘋果顯然正擺脫產品超級周期高低峰的影響,維持年度成長,原因就在於服務營收成長速度比硬體產品還快。

評析

iPhone X銷售不如預期,蘋果下修明年首季銷量預估大減四成,等於變相大砍供應鏈訂單

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡