|

|

樓主 |

發表於 2019-5-20 19:26:31

|

顯示全部樓層

轉貼2018年5月9日經濟日報,供同學參考

鎧勝 Q1每股虧1.28元

經濟日報 記者陳昱翔/台北報導

和碩集團旗下機殼廠鎧勝(5264)昨(8)日公告首季財報,受業內外因素影響,單季每股淨損1.28元,不僅是該公司掛牌以來首度虧損,虧損幅度也高於法人預期;本季受折舊費用增加影響,虧損狀況恐更嚴重。

鎧勝昨日董事會並決議,去年度盈餘每股配發現金股利2.5元,以昨日收盤價70.8元計算,殖利率約3.5%。此外,鎧勝為進一步活化資產,決議將處分子公司鎧和電腦配件,預計處分利益約人民幣1,887萬元(約新台幣7,548萬元)。

鎧勝今年首季營收65.40億元,季減33.9%,年增3.2%;稅後淨損4.96億元,每股淨損1.28元,受業外匯損3,600萬元及本業產能利用率較低拖累,出現單季首次虧損。

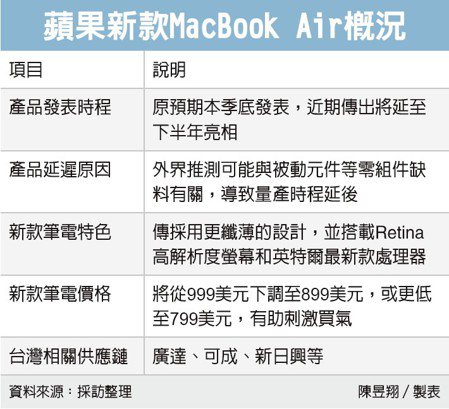

法人指出,鎧勝受蘋果新款MacBook及iPad皆遞延至下半年上市,加上因應iPhone新業務第3季啟動,4至5月將遷入1,000台CNC,將導致折舊增加,預期本季營收將季減約9%,營利率將更為走低,本季仍難逃虧損,且虧損金額恐較上季大。

展望未來,由於蘋果iPhone新機即將在第3季推出,預料有助於鎧勝營收勁揚,惟毛利率復甦仍具不確定性,法人預料該公司今年上下半年營收占比,不排除可能達3:7。

據悉,以鎧勝今年CNC產能將增加30%至35%推估,下半年出貨iPhone 6.1吋LCD版iPhone的量能約500萬支,占該機種出貨比重約2%至3%,明年將提升至1,300至1,500萬支,供貨比重則躍升至5%至7%,貢獻有望較今年顯著。

日前鎧勝董事會已通過今年資本支出高達人民幣38.93億元(新台幣約179億元),較去年的新台幣20.7億元大增7.7倍,為目前入列蘋果iPhone新機的業者中,資本支出規模最大。

評析

鎧勝受業內外因素影響,首季每股淨損1.28元,本季受折舊費用增加影響,虧損狀況恐更嚴重。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡