|

|

樓主 |

發表於 2018-3-15 14:19:44

|

顯示全部樓層

本帖最後由 p470121 於 2018-3-15 14:23 編輯

轉貼2017年9月16日工商時報,供同學參考

開第一槍 小摩降鴻海等蘋概股評等

工商時報 張志榮/台北報導

iPhoneX延後開賣的利空衝擊,恐怕還沒結束!摩根大通證券昨(15)日開出第一槍,調降包括鴻海與可成在內的蘋果供應鏈投資評等至「中立」,加上朝鮮半島緊張情勢升溫,影響所及,外資法人預期不但指數恐難超越前波高點10,656點,甚至月線要連10紅也有得拼。

受到英國富時指數(FTSE)季度調整影響,台股昨天尾盤爆出來自國際資金的買盤,上市櫃合計369億元、創今年6月1日以來新高,指數上漲0.25%、以10,580點作收,但絕大多數時間是在平盤以下。

值得注意的是,在新款iPhone亮相效應帶動下,台股本周上市櫃合計成交量高達8,922億元,根據台新投顧統計,創2012年2月6日該周以來新高,其中上市與上櫃成交量分別為6,686與2,235億元,上櫃成交量已是上市成交量的3分之1,足見櫃買市場交投熱絡,反應在近期櫃買指數表現相對較佳數據上。

儘管iPhoneX延後開賣的利空消息,台股看似僅有1個交易日就反應完畢,但指數要持續突破前波高點,還是需要蘋果供應鏈的加持,而這樣的預期,隨著摩根大通證券開第一槍、調降鴻海與可成等個股投資評等至「中立」後,難度似乎更高。

摩根大通證券科技產業研究部主管哈戈谷(Gokul Hariharan)指出,基於下列兩項原因,建議國際機構投資人獲利了結今年以來股價漲幅達45%的蘋果供應鏈:一、iPhoneX利多效應已反應在股價中,且相關規格並無突出之處;二、明年新款iPhone規格變動不大,今年iPhone產品週期很難延續至明年。

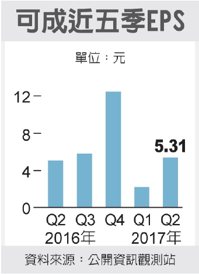

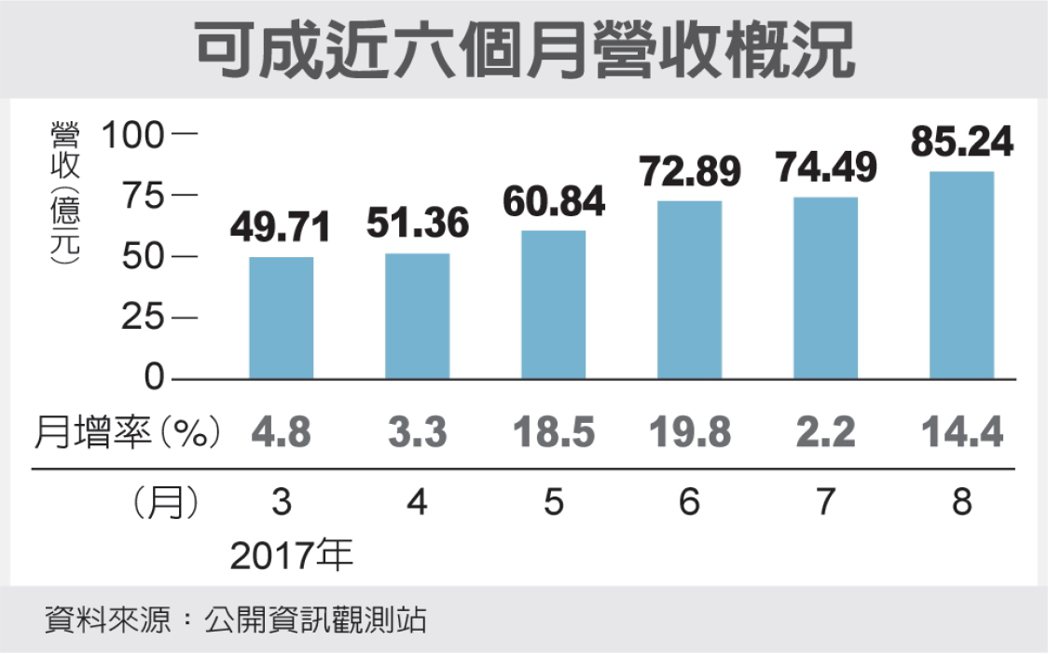

事實上,從摩根大通證券先前調降台積電投資評等後,讓台積電填息之路走得相當辛苦可以看出,未來要靠鴻海與可成股價大漲拉抬指數,空間相對有限,再加上原本看法就保守的大立光,是外資圈唯一同步中立看待台積電、大立光、鴻海、可成者。

歐系外資券商主管指出,台股內外不確定性因素增加,除了蘋果供應鏈股價恐沈潛一陣子外,包括朝鮮半島緊張情勢持續增溫、英國再度發生恐怖攻擊,以及美國聯準會(Fed)可能開始啟動縮表等,都會抑制國際資金轉進風險性資產意願,進而壓抑指數。

評析

摩根大通開出第一槍,調降包括鴻海與可成在內的蘋果供應鏈投資評等至中立

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡