本帖最後由 p470121 於 2020-4-25 19:39 編輯

轉貼2019年3月8日MoneyDJ新聞,供同學參考

《Q2五大亮點:摺疊機》

產業創新局,期待蘋果衝主流

記者 鄭盈芷 報導

摺疊機橫空出世 品牌廠紛紛加入戰局

若使用Google Trends輸入摺疊手機,你會發現搜尋熱度幾乎從零,一口氣在短短一個月飆升到100,這是因為手機大廠三星、華為接連發表了摺疊手機,在不久的將來,小米、OPPO、Vivo、聯想、LG、Motorola也將加入戰局,至於蘋果則早已布局摺疊裝置相關專利。

摺疊手機目前訂價高昂,短期出貨量仍少,不過對於智慧型手機產業則是一大突破,法人認為,面板、軟性材料與軸承相關廠商是最直接的受惠族群,面板廠友達(2409)、偏光片大廠明基材(8215)傳已打入陸系供應鏈,聚醯亞胺薄膜(Polyimide Film,PI)廠達邁(3645)今年也可望小量出貨,奇鋐(3017)則傳獲華為軸承零件訂單,樞紐龍頭廠新日興(3376)也持續配合品牌客戶開發。

2019年成摺疊機元年 蘋果動向受關注

根據工研院產科國際所預估,2019年摺疊手機銷量為140萬台,相關技術成熟量產約需兩年時間,不過到2025年市場規模有望突破5000萬台,至於Witsview則預估2019年摺疊式手機將占智慧型手機市場滲透率0.1%,到2021年則為1.5%。

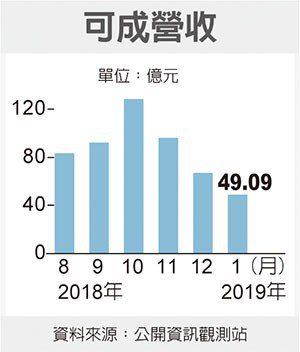

三星摺疊手機GalaxyFold預計4月26日上市,今年出貨目標預估為100萬台,至於華為摺疊手機Mate X則可望於6月推出,據了解,華為今年摺疊手機下單總量為20萬台。 另外像是小米、OPPO先前也曾在微博上秀出摺疊手機的工程機,Vivo、聯想、LG、Motorola也都傳有興趣推摺疊手機產品,大陸手機品牌努比亞則在MWC展示了突破性的腕部曲面智慧機,號稱是全球首款可穿戴的手機,手機型態因為柔性面板而實現了各種變化。 高階智慧型手機龍頭廠蘋果在先前就已申請多項面板、結構相關摺疊裝置專利,近期根據南韓媒體報導,傳三星顯示器(SamsungDisplay)已向蘋果送樣可摺疊螢幕樣本,由於蘋果產品一向具有引領市場風潮作用,未來若蘋果推出摺疊手機,可望帶動摺疊手機產業規模進一步放大。 主要受惠族群:面板、軟性材料、軸承、機殼

新型態的摺疊手機可能影響的零組件設計包括:面板、相關新材料、軸承、機構件、電池、聲學元件、前後鏡頭、生物辨識模組、感測器、天線、PCB,其中變化最大的,就是面板與軟性材料,以及先前並未出現在智慧型手機產業的軸承,另外,金屬機殼廠也可望因摺疊機的到來,獲得翻身的機會。 就柔性面板而言,初期仍是韓廠的天下,像三星摺疊手機就是採用自家面板,至於華為則據傳採用京東方(000725.SZ)OLED面板,就台灣廠商而言,最有機會搶得商機的則是友達,據了解,友達柔性OLED目前已打進大陸手機大廠系統,而在偏光板材料部分,明基材則已打入大陸品牌大廠供應鏈,已導入穿戴裝置及手機等等產品,相關新品可望於Q2上市。 因應撓式面板產生的軟性和透明CPI(ColorlessPI)需求,由於全球可供應CPI的業者有限,且進入門檻高,軟板上游材料PI廠商達邁已有小量交貨,將會是今年全新的成長動力,法人預估,達邁Q1營運將為全年最低點,Q2起開始回溫,Q3將進入全年最旺季,今年營收獲利表現可望較去年成長。 進入門檻相當高的摺疊手機樞紐,三星GalaxyFold傳採用韓廠 KH Vatec,華為Mate X樞紐則使用的超過100個零件,傳由台廠奇鋐獲得部分樞紐零件訂單,至於NB樞紐龍頭廠新日興、以及市占第二的兆利(3548)則都尚未接到摺疊手機訂單,不過業者也持續與陸系品牌廠配合開發中,法人認為,從智慧型手機旺季所需的放量規模來看,新日興、兆利未來在爭取訂單上仍相當具競爭力。 金屬機殼廠也有望隨著摺疊手機浮出檯面,獲得大展身手的機會,有業者認為,要維持摺疊手機的強度,又兼顧薄度,而且又要搭配旗艦機應有的質感,輕金屬是比較好的解決方案,而且由於摺疊機外觀有上蓋與下蓋兩片,對於機殼業者來說,兩片金屬機殼雖是分開製造,但最後則必須能做到完美的貼合,非常考驗開模的精細度,法人認為,一線金屬機殼廠鴻準(2354)、可成(2474)可望受惠。 摺疊機開創新型態台廠引頸翹望蘋果王者歸來 摺疊手機最被詬病的就是高不可攀的價格,可以想見,今年摺疊手機出貨量不會太有意義,不過摺疊手機的出現已開創了智慧手機的新型態,當前的設計就包括內折、外折、三折,還有像努比亞推出的繞腕曲面手機,型態範疇已脫離目前一片式、幾乎是公版的智慧型手機的外觀,而若未來蘋果也加入摺疊手機戰局,台廠將更有機會參與摺疊手機產業。 評析

兩片金屬機殼雖是分開製造,但最後則必須能做到完美的貼合,非常考驗開模的精細度

|

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主 顯身卡

顯身卡

發表於 2021-5-17 13:12:09

發表於 2021-5-17 13:12:09