|

|

樓主 |

發表於 2019-11-22 20:07:16

|

顯示全部樓層

轉貼2018年10月26日經濟日報,供同學參考

外資連15賣台積 台股現隱憂

經濟日報 記者趙于萱/台北報導

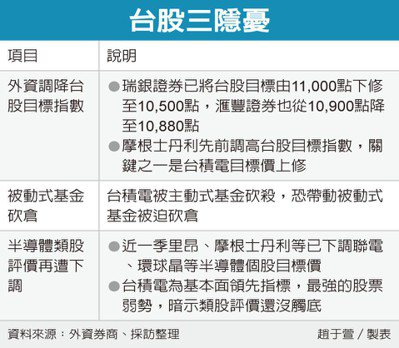

美股暴跌,外資加速提款台股,昨(25)日擴大賣超台積電到2.8萬張、連賣15天。內外資法人指出,外資賣壓不停,引爆台股三大隱憂,包括外資可能下調台股目標、被動式基金賣壓擴大,以及半導體類股評價再下修。

外資昨對台積電連15賣,是史上第五長的賣超紀錄;2016年5月外資連16賣台積電,當時累積賣超25萬張、提款金額372億元,本波則賣超21萬張、金額已高達456億元,台積電市值也一路下滑跌破6兆元,目前為5兆6,917億元。

市場擔憂,過去台積電被國際資金大賣,多是發生系統性風險,這波景氣還沒步入衰退,外資賣壓恐還沒完。統計2000年來,外資對台積電最久賣超是2002年10月的連21賣,台積電該波段大跌逾31%,而本波連賣約下跌15%。

外資分析師指出,國際賣壓若再不止,台股恐出現三大隱憂,一是外資券商可能下調台股目標指數,對買盤進駐更不利。日前考量美中貿易戰、經濟成長有逆轉風險等因素,瑞銀證券已將台股目標由11,000點下修至10,500點,滙豐證券也從10,900點降至10,880點,前二高仍是花旗的12,000點、摩根士丹利11,500點,樂觀派外資會否棄守,引發關注。

摩根士丹利原先給台股目標11,000點,年中調高至11,500點,關鍵之一正是旗下半導體產業分析師詹家鴻大幅調高台積目標價至289元。

其次,法人主管分析,先前台股來到11,270高點,海內外被動式基金連結台股金額達新台幣1兆元,隨著台積電被主動式基金砍殺,波段跌幅逾15%,恐已帶動被動式基金砍倉。

摩根大通股票策略師Eduardo Lecubarri發表最新策略報告指出,近期股市波動加劇,很可能來自ETF等被動式基金被迫調節大型股。由於被動式基金多數連結大型股,相關股票恐成為重災區。

此外,台積電是半導體股指標,若其股價大幅下跌,恐促使整體類股評價再下修。近一季包括里昂、摩根士丹利等外資已下修聯電、環球晶等個股目標價。

評析

過去台積電被國際資金大賣,多是發生系統性風險,這波景氣還沒步入衰退,外資賣壓恐還沒完。

|

|

[複製鏈接]

[複製鏈接]

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡