|

|

樓主 |

發表於 2018-1-11 15:40:01

|

顯示全部樓層

轉貼2017年8月11日工商時報,供同學參考

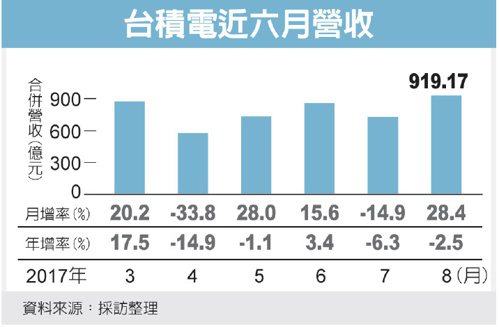

台積7月營收衰退 8月起爆發

涂志豪/台北報導

晶圓代工龍頭台積電昨(10)日公告7月合併營收716.11億元,較6月下滑14.9%,與去年同期相較下滑6.3%。由於台積電為蘋果代工的A11應用處理器將在8月後逐月放大出貨量,法人認為台積電8月及9月營收將成長加速,第3季可望達到業績展望目標,第4季營收將改寫歷史新高。

台積股價在8日填息收217.5元之後,隨台股大盤回檔,昨收214元。周四美股早盤,台積ADR續跌2.08%,達35.7美元。

累計前7個月成長3.5%

台積電7月合併營收716.11億元,較6月的841.87億元下滑14.9%,與去年同期的763.92億元相較亦下滑6.3%。累計今年前7個月合併營收達5,193.81億元,與去年同期的5,016.97億元相較成長3.5%。法人表示,台積電7月營收略低於市場普遍預期的750億元,但這也代表8月及9月成長力道會更強。

10奈米晶圓出貨將放量

台積電先前在法說會中預估,在10奈米晶圓放量出貨下,第3季合併營收將介於81.2~82.2億美元,平均毛利率達48.5~50.5%,營業利益率達37~39%,雙率表現較第2季低,主要影響原因包括新台幣升值,以及10奈米量產初期獲利低於公司平均水準。

以台積電預估第3季平均匯率假設在30.3元情況下,法人預估合併營收介於新台幣2,460~2,490億元,較第2季成長15.0~16.4%。法人表示,以台積電7月合併營收716.11億元來看,代表8月及9月營收將因10奈米晶圓出貨拉升而出現明顯成長,其中,8月營收將站回800億元以上,9月營收可望挑戰900億元以上。

台積電共同執行長劉德音在法說會中表示,10奈米晶圓出貨成長是第3季營收成長主要動能,今年以美元計算營收,較去年成長5~10%的預期不變。法人由此推算,台積電第4季營收將創歷史新高,並認為台積電為蘋果代工的10奈米A11應用處理器集中在第4季出貨,將是關鍵原因之一。

另外,台積電利用16奈米優化發展出的12奈米製程,預計在第4季開始進入量產階段,包括聯發科、海思等手機晶片廠,以及輝達(NVIDIA)新一代繪圖晶片,都會採用12奈米量產。因此,12奈米的產能若能快速開出,將是台積電第4季營收的另一成長新動能。

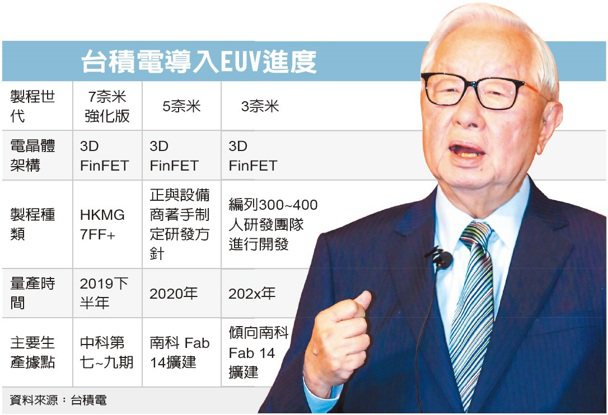

至於7奈米製程部份,台積電看好今年可望取得13個晶片設計定案(tape-out),明年第1季將開始進入量產,而且產能拉升速度將會非常的快。另外7+奈米仍在研發中,但預計明年可以進入試產。

評析

台積電8月及9月營收將成長加速,第3季可望達到業績展望目標,第4季營收將改寫歷史新高。

|

|

[複製鏈接]

[複製鏈接]

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡

發表於 2018-2-8 20:09:39

發表於 2018-2-8 20:09:39