|

|

樓主 |

發表於 2018-6-26 19:46:49

|

顯示全部樓層

轉貼2017年11月20日經濟日報,供同學參考

環宇合縱連橫 搶5G商機

經濟日報 記者詹惠珠/台北報導

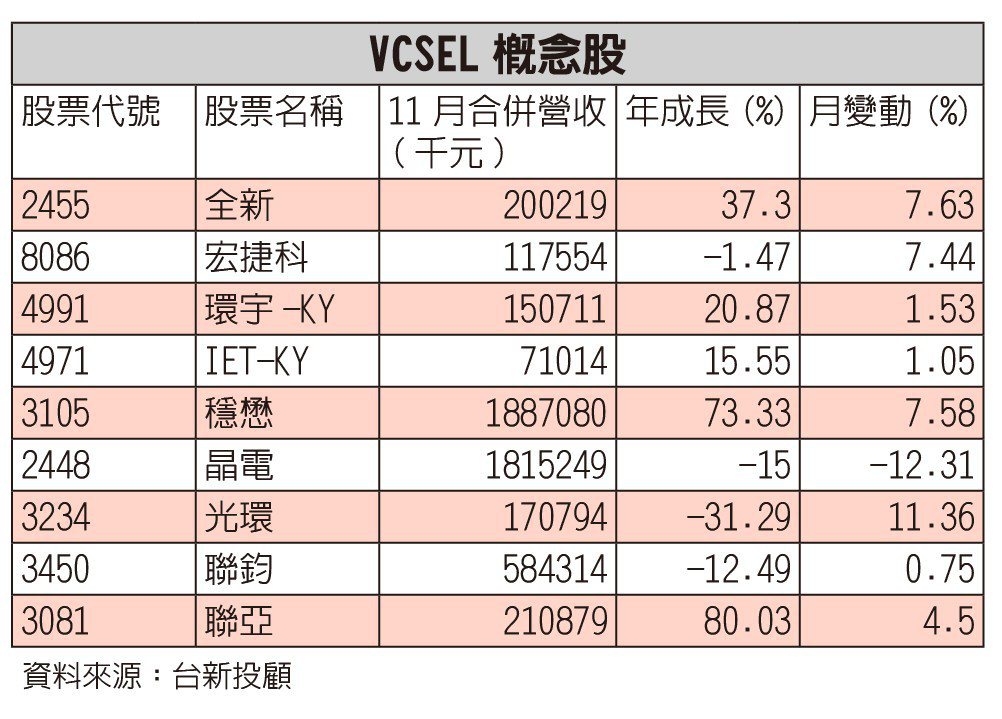

環宇-KY抓緊5G基地台和100G資料中心升級兩大趨勢,並跨入最夯的垂直共振腔面射雷射(VCSEL)技術,未來兩年成長性值得期待,在併購效益下,營收和獲利將再攀高峰。

環宇是美國在射頻和光電元件晶圓領域中,具備領導技術並且是唯一純專業晶圓製造廠,並在台灣第一上市,主要客戶涵蓋美國國防部等知名大咖,並有射頻元件大廠Qrovo這個富爸爸撐腰,同步接下Qrovo訂單。

產業分工細 專業門檻很高

環宇在全球砷化鎵晶圓代工產業扮演「關鍵少數」的重要地位,先前中國大陸LED龍頭三安光電有意合併環宇,還被美國政府反對。

環宇執行長安寶信指出,原本計劃嫁給三安集團,希望透過結合環宇的技術和三安的產能,打造出第二家大規模的砷化鎵晶圓代工廠,但美國以國安問題否決合併案,環宇並不氣餒,策略思考,準備以各種可能,包括併購、授權等方式,靠自己的能力以打通任督二脈。

環宇今年中已合併美國一家通訊晶片公司,安寶信表示,目前也積極尋求各種策略聯盟,最快不排除在年底前可以看得到成果。以下是專訪紀要:

問:砷化鎵晶圓代工與半導體晶圓代工的生態差異在哪?

答:砷化鎵晶圓代工產業年產值約80億至90億美元,雖然金額低於半導體晶圓代工(年產值約3000餘億美元)甚多,但由於產業進入障礙也很高,因此競爭者也不多,屬於寡占產業。

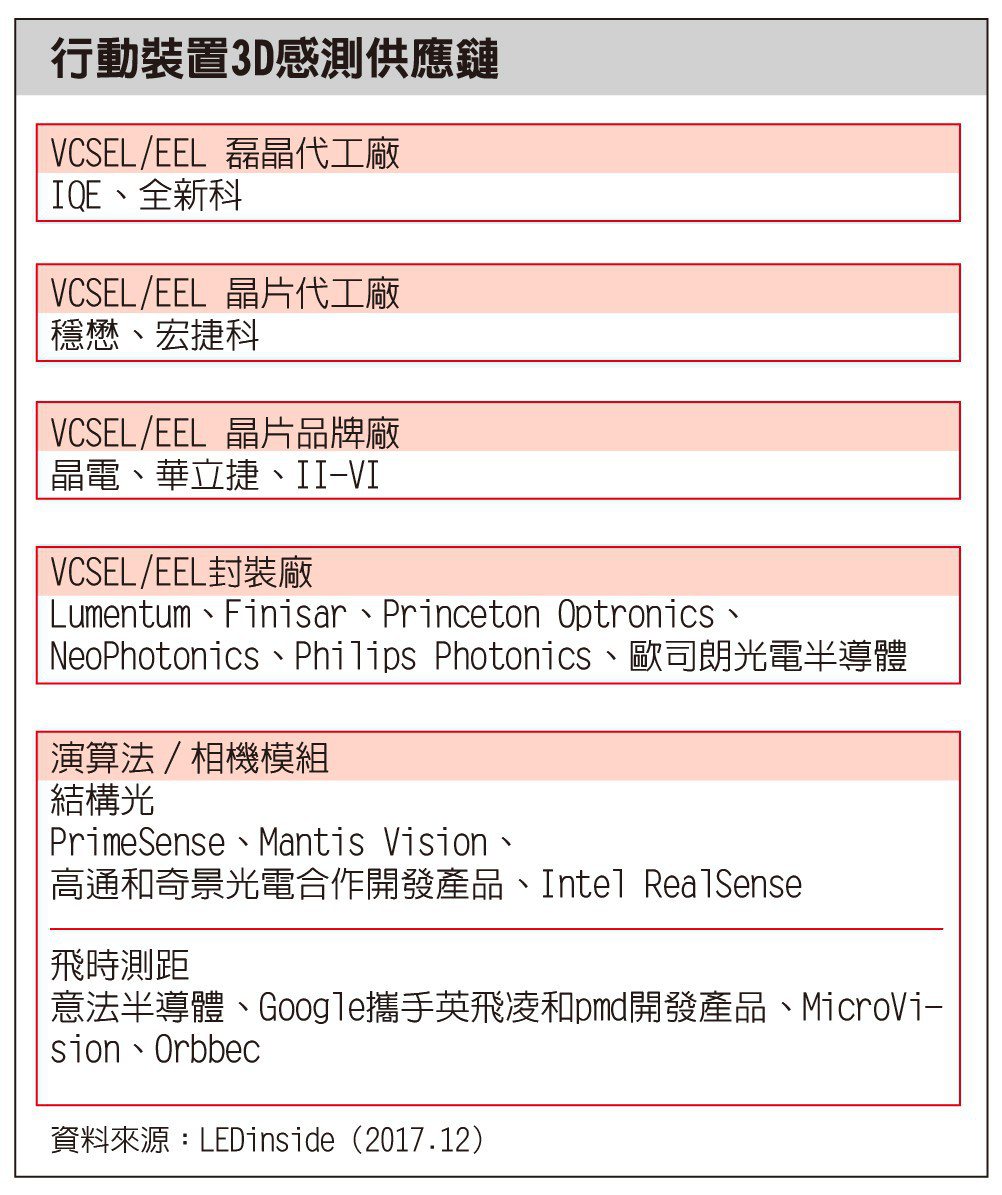

砷化鎵產業並沒有規模很大無晶圓製造商(Fabless),這一點和半導體產業有高通、博通、輝達等Fabless公司大不同。在半導體產業中,整個產業分工很細,從設計、製造到封測等,整個產業分工很細。

砷化鎵產業有設計與製造能力的整合元件廠(IDM)當道,例如Qrovo、Avago、Skyworks等都是採用這樣的模式。

尋找新產能 規劃外包技轉

問:環宇與三安合併案破局後,自己要如何走出產能限制?

答:在砷化鎵晶圓代工業當中,雖然環宇和穩懋、宏捷科等指標廠技術相當,但受產能限制,穩懋一個月近3萬片6吋產能,環宇僅具備1,200片4吋產能、換算約當每月600片6吋產能,規模無法相比。然而,環宇是全球唯一可以同一屋頂下、以同樣的設備生產2吋、4吋與6吋砷化鎵晶圓,同時做磷化銦、砷化鎵和氮化鎵,有做光電、射頻元件和電力電子的公司。

環宇目前發展最大瓶頸就是產能,因此,要趕快找到6吋的平台,在5G通訊來臨之前,積極尋求產能,把握住機會。為擴大產能,環宇不排除各種可能性,包括將製程技術和客戶的產品轉到其他砷化鎵晶圓代工廠同業,或合資的6吋晶圓廠,培養外包產能並增加權利金的收入。或是規劃將目前大部分的4吋晶圓設備轉換到6吋晶圓,並保留部分4吋晶圓生產光電和特殊應用方面的產品。

調產品結構 毛利率近45%

問:環宇產能不大,如何找到自己的競爭利基?

答:我們一直積極改變產品結構,2012年營收僅2800多萬美元(約新台幣8.15億元),當年約達損益兩平,每片晶圓平均售價約3,000美元,但仍比穩懋的售價高。

2016年時,環宇營收達5,600萬美元(約新台幣18.19億元),四年的時間營收倍增,每片晶圓售價也因為應用面的不同,來到5,000美元,營益率近17%,毛利率逼近45%,都是歷史高點。

環宇也積極轉型到光通訊領域,2012年相關營收占比僅30%,2016年則超過60%。因此某種程度上也被視為光通訊族群。

問:VCSEL發展正夯,環宇這方面有何規畫?

答:環宇正積極開發應用在數據中心的VCSEL,手機的3D感測只是光源,VCSEL應用在手機、光通訊、和汽車用的技術層次相差很大,目前環宇在數據中心的VCSEL預估明年中可問世,將是明年的成長動能。

此外,環宇也切入高速850奈米的VCSEL晶片,以迎接5G時代帶來的商機。

併D-Tech效益 明年發酵

問:環宇今年第3季完成D-Tech Optoelectronics收購案,帶來什麼效益?

答:D-Tech的10G APD(雪崩光電二極體)銷售在FTTx應用市占約40%,且10G以上速率的APD產品屬高端製程技術,目前市場上的供應商家數不多,只有博通、三菱等大廠有能力製造,D-Tech不但已量產銷售2.5G及10G APD產品,目前正進行研發25GAPD產品。

這項合併效益讓環宇客戶大力讚賞,預估未來三到六個月可看到成效。

問:環宇第4季和2018年營運展望?

答:環宇前三季稅後純益3.14億元,年成長26%,每股純益3.76元。第4季若無意外,在新產品出貨及資料中心需求續增,毛利率可望回升,獲利也會至少維持第3季水準。

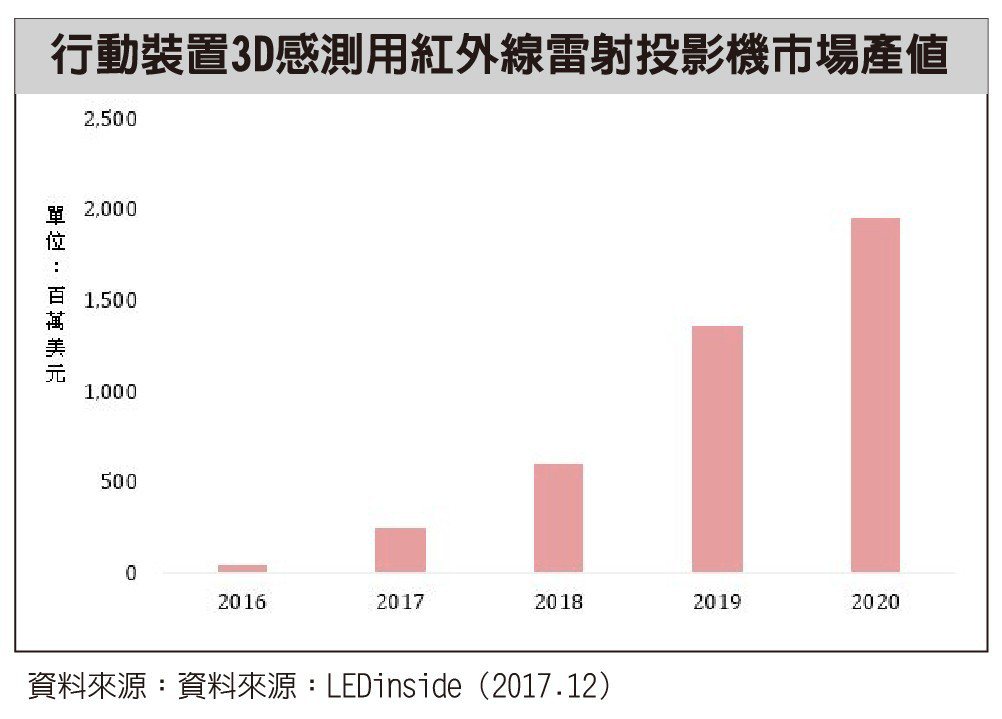

在5G基地台和100G資料中心升級潮兩大趨勢帶動下,環宇未來兩年成長性值得期待。目前看來,2018年將以25G的VCSEL為首要發展重點。在高速傳輸的部分,目前100G產品已量產,2018年預估推出200G的產品,2019則有400G產品問世;LTE的10GPON方面,今年已有顯著成長,2018年10GPON會比2017年快。

問:環宇在5G通訊的優勢為何?

答:目前5G有二大主流,一個是以磷化銦為基礎做PA,一個是以氮化鎵為基礎的PA。在磷化銦方面,環宇與日商住友是全世界「唯二」具備4吋磷化銦HBT量產技術的公司,將來突破產能的限制很重要。

氮化鎵方面,環宇也是少數具有量產能力的廠商,並與主要客戶合作開發下一代製程技術,今年環宇會致力提高氮化鎵製程技術出貨比重。我們剛和一家國外公司授權,對方專門設計磊晶,磊晶是VCSEL最複雜的製程,他們攻設計,找專業廠製造,我們做後段製程。此外,環宇也切入高速850奈米的VCSEL晶片,以迎接5G時代帶來的商機。

他,善用跨界經驗 創造公司最大利益

【記者 詹惠珠】在台灣,只要投資經驗超過10年的人多數會「聞砷化鎵色變」,因為這個產業曾經過度擴張,一度爆發博達事件,讓不少當時興沖沖投入的人鎩羽而歸,環宇在上市前,也曾燒掉6,000萬美元,最慘時,公司銀行存款只剩下20萬美元。

環宇能從谷底翻揚,成為業界少數存活的公司,是創投界罕見的個案,經營團隊扮演關鍵角色,執行長安寶信從和碩轉至環宇任職後,透過不斷的調整產品組合,公司五年來營收、獲利倍增佳績。

安寶信畢業於台大電機系,隨後在美國俄亥俄州立大學取得碩士學位,即進入網通設備大廠朗訊服務,七年後到矽谷成立新創公司,生產藍牙晶片,隨後他被和通創投網羅,負責和通創投美國投資業務,安寶信曾投資過不少成功的案子,包括高端設備公司Infinera,和房貸平台Ellie Mae等,都是在IPO或是被大廠併購前就投入,因而創造數倍的投報率。安寶信在2007年加入韓國創投業,並於2010至2012年轉赴北京延伸創投事業,由於和碩現任副董事長程建中是安寶信的大學同學,在同學力邀下,安寶信加入和碩。這是安寶信第一次在台灣公司上班。

安寶信在矽谷做創投時,對半導體、軟體、光電等產業都有豐富的經驗,最後又在講求成本的台廠工作過,讓他在擔任環宇執行長時,能夠精準的以有限的資源,為公司和股東創造最大的利益。

親近安寶信的人士指出,安寶信的協調能力很強,像環宇有光通訊和RF二個部門,每個客戶都催貨很急,安寶信能夠在有限的資源裡,做出最佳的取捨判斷,這樣的CEO相當難能可貴。安寶信近期常在台灣和美國間奔走,抓住任何一個可以為環宇打通任督二脈的機會,未來一旦看到環宇任何的結盟動作,都是這位CEO為環宇的努力成果。

評析

環宇抓緊5G基地台和100G資料中心升級兩大趨勢,並跨入最夯的VCSEL技術,未來兩年成長性值得期待

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡

發表於 2018-12-22 15:26:15

發表於 2018-12-22 15:26:15