|

|

樓主 |

發表於 2015-11-11 20:07:47

|

顯示全部樓層

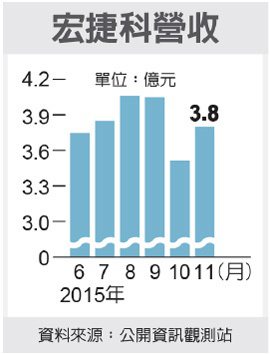

轉貼2015年8月13日工商時報,供同學參考

F-IETQ2淨利年增4.21倍 創新高

記者吳姿瑩/台北報導

F-IET英特磊(4971)公布第2季財報,營收飆高及利基型產品帶動,該季毛利年增1.09倍,季增31.58%,毛利率以44.54%,創近4季新高,營業淨利6,510萬元,季增55.8%,年增4.21倍,創下歷史新高,營益率來到29.06%,創近6季來新高紀錄。

F-IET受惠車用防撞雷達初期放量,第2季營收衝上2.24億元,歷史新高,季增8.2%,年增46.84%,進入7月營收也以8,184萬元,年增27%創月營收新高,導入車用、物聯網產業需求明確,向上動能萬里無雲,第2季股價最高一度來到104元,產生CB大量轉換造成評價損失1,211.5萬元,所得稅費用1,788.5萬元,可同額沖抵遞延所得稅資產,兌換損失1,606萬元,稅後獲利3,105.9萬元,EPS僅0.98元。

F-IET表示,營業額成長的力道來自於穩定的砷化鎵磊晶片需求及銻化鎵政府合約及其他勞務收入增長加速。光電及汽車防撞應用晶片也成長,產品組合良好,趨向高階。整體而言,銻化鎵產品成長快速,砷化鎵及磷化銦需求穩定,預計第三季銷售將持續增加。

法人指出,英特磊第2季營收亮眼,毛利率大幅提升,同時產品走向較穩定成長之方向,成功切入廣泛應用於ADAS (Advanced Driver Assistance Systems;先進駕駛輔助系統)的汽車防撞雷達磊晶片,磷化銦於光通訊及5G高頻量測設備磊晶片,銻化鎵高端紅外線磊晶片等具有關鍵性、寡占性、與高成長性之市場,更加確信英特磊之高端技術領先者之市場定位,對於第3季的出貨及獲利表現,均持相當樂觀的態度。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡

發表於 2015-12-24 00:32:23

發表於 2015-12-24 00:32:23