|

|

樓主 |

發表於 2018-3-5 19:21:51

|

顯示全部樓層

轉貼2017年8月31日經濟日報,供同學參考

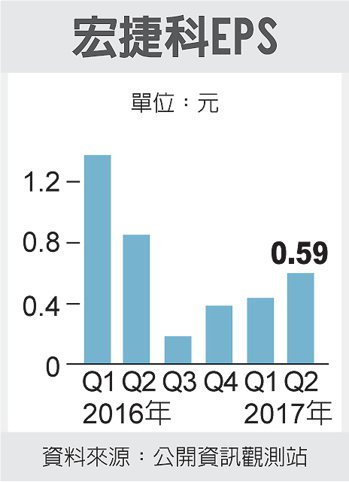

宏捷科 7月每股賺0.12元

經濟日報 記者劉芳妙/台北報導

PA大廠宏捷科(8086)昨(30)日公布7月結算稅後純益達1,700萬元,每股純益0.12元,累計6月、7月稅後純益合計達4,200萬元,每股純益0.3元,略優於去年同期的0.28元。

宏捷科看淡本季營運展望,業者認為,「能見度仍不明朗」。宏捷科累計近一個月來股價跌幅已逾二成,應主管機關要求,昨天公布自結獲利。

依宏捷科上半年每股純益1.02元推算,累計今年前七月每股純益1.14元。

宏捷科7月營收達1.28億元,月減17.88%、年增1.38%,是去年11月以來低點。累計今年前七月營收10.45億元,年減36.9%。由於業績失色,宏捷科近一個月來遭三大法人同步賣超,累計1.37萬張,其中以外資及投信法人調節最大,外資法人8月以來累計賣超5,408張,投信法人累計賣超7,911張。

宏捷科股價昨天收57.9元,下跌0.2元,外資及自營商同步賣超。

評析

宏捷科看淡本季營運展望,7月結算稅後純益達1,700萬元,每股純益0.12元

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡 發表於 2017-12-19 21:51:35

發表於 2017-12-19 21:51:35