|

|

樓主 |

發表於 2019-10-4 19:15:04

|

顯示全部樓層

轉貼2018年7月28日經濟日報,供同學參考

展望保守 穩懋股價失色

經濟日報 本報綜合報導

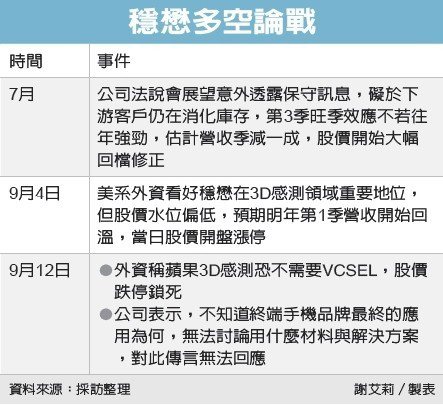

砷化鎵大廠穩懋(3105)近期因法說會展望偏保守,股價急挫。法說會結束以來,短短五個交易日,股價崩跌近三成,成為台股盤面上最震盪的個股,備受市場關注。

穩懋成立於1999年,位於林口華亞科技園區,是全球首座以六英吋晶圓生產砷化鎵微波積體電路(GaAs MMIC)的專業晶圓代工服務公司,也是全球砷化鎵代工龍頭廠。

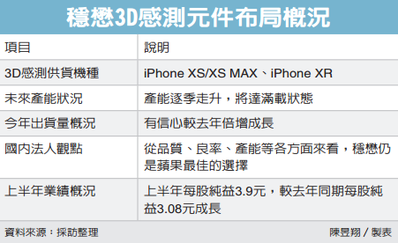

穩懋去年獨家打入蘋果iPhone X的3D感測元件供應鏈,獲利表現攀升高峰,去年股價一度衝上340元歷史天價;然而,今年起市場雜音不斷,包含競爭對手將搶單、新款iPhone銷售動能存疑、中美貿易大戰等三因素影響,讓穩懋營運突然充滿不確定性。

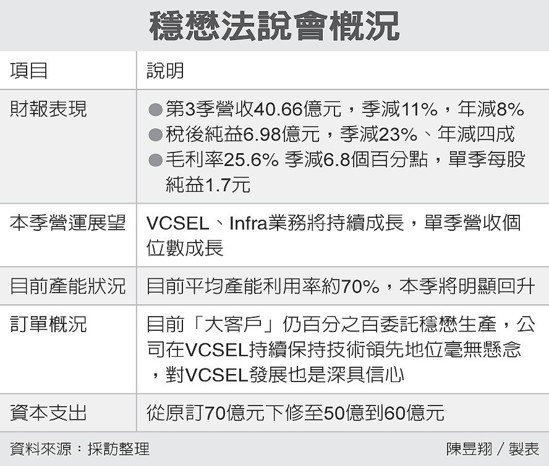

穩懋在本月20日法說會上,釋出本季營收季減一成、旺季不旺的展望後,令市場大感意外,會後更有多家法人機構下修目標價,拖累公司股價在法說會後的交易日開始出現跳空無量跌停的窘境,直到第三個交易日才在底部爆出巨量,跌勢略微緩和,但短線跌幅已近三成。

綜觀穩懋法說展望偏淡的主因,除新款iPhone尚未上市,後續銷售動能未知外,最主要因素來自中美貿易大戰,讓穩懋的PA客戶為降低市場風險,選擇進行庫存調整,因此拖累穩懋的出貨動能不如往年。

若從籌碼面觀察,自法說會起,近期三大法人也同步站在賣超;其中,外資更已連續六個交易日呈現賣超,總計賣出穩懋16,646張,投信則連續五個交易日賣超3,961張,自營商則連續兩個交易日賣超,小賣216張,總計三大法人自20日起,共賣超20,064張。

穩懋也因近期股價波動劇烈,遭主管機關處置每5分鐘分盤撮合交易,讓原本股價就相當弱勢的情形更加險峻,昨(27)日股價下跌5元,收161元,創2017年7月以來新低。

不過,穩懋董事長陳進財法說會後強調,客戶第3季庫存已調整得差不多,第4季將恢復正常拉貨,公司今年還是處於領先地位;而對於今年資本支出倍增,仍是維持一樣態勢,因為整體需求量還是上升。

對此,法人認為,穩懋近期股價在底部爆量,買盤承接力道已開始出現,但能否緩助跌勢,仍必須端看未來單月營收狀況,以及無線通訊市場需求起伏、新款iPhone銷量動能,短線上仍必須謹慎視之。

評析

穩懋法說展望偏淡,最主要因素來自中美貿易大戰,讓PA客戶為降低市場風險,選擇進行庫存調整

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡