|

|

樓主 |

發表於 2019-6-2 19:26:42

|

顯示全部樓層

轉貼2018年5月25日《理財周刊》926期,供同學參考

趨勢向上產業 成長可期

【文.馮泉富】

全球關注的中美貿易協商談判,日前以中國副總理劉鶴為代表的團隊,暫時取得了重要進展,最大成果是雙方達成不打貿易戰,並停止互相加徵關稅的共識。

該份聲明向外界傳達了雙方有互利共生的機會,有助減輕市場對保護主義的擔憂,中美貿易摩擦短期內升級為貿易戰的概率顯著下降,美股、台股盤面也以利多反映。

趨勢產業能見度高 三五族群以逸待勞

觀察美股重要指數,道瓊指數、S&P500指數、NASDAQ指數雖然全數站上均線糾結區,但還未創新高;反觀代表美國中小企業的羅素2000指數已領先創新高,明顯呈現中小型股當道的交易結構。

台股現階段的交易結構也有異曲同工之妙,由於台幣趨貶干擾了外資買超的積極度,外資參與度降低,權值股波動變小,加上指數基期越墊越高,資金越顯集中化,呈現少數族群輪動格局。產業趨勢明確,股價經過一段時間整理沉澱的族群,遂成為策略上可以長線保護短線的操作標的。例如5G相關產業,趨勢明確,隨著商轉時間的逐漸逼近,成長願景是可以期待的。

全球主要國家無不將5G技術、應用與相關建設視為國家重要發展目標之一,除了技術規格上的競爭,掌握5G世代的應用需求,提前布局5G關聯應用商機更不容忽視。

5G使用情境分為三大軸向:增強型行動寬頻(Enhanced Mobile Broadband, eMBB)、超可靠且低延遲通訊(Ultra-Reliable and Low Latency Communications, URLLC)、大規模機器通訊(Massive Machine Type Communications, mMTC)。展現出的應用包括3D/UHD影像、擴增實境、自動駕駛汽車等;而搭配大規模機器通訊,則形塑出智慧家庭、智慧建築甚至擴及智慧城市。如此一來,讓各方對於5G未來應用發展的想像更形具體。

而台灣NCC主委詹婷怡日前也在立法院表示,台灣5G不會慢,交通部已完成國內整體頻譜通盤規畫,預定六月對外公布,其中有關5G頻譜釋出,NCC希望訂在2019年,並於2020年商轉。由於台灣以硬體製造為強項,而上述的任何應用皆將使最上游的零組件領先受惠。

光通訊產業追求高速、高頻 IET-KY磊晶片製程有優勢

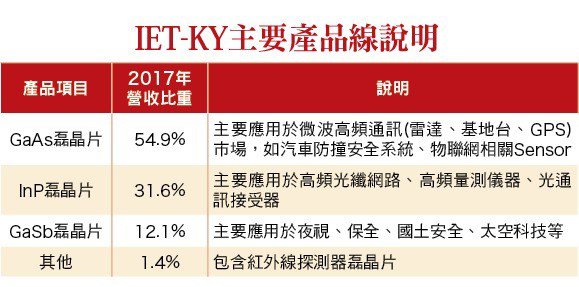

砷化鎵等三五族群就是典型的必然受惠者,例如IET-KY(4971),主要業務為三五族化合物半導體磊晶片,替IDM業者做磊晶片代工製造。

目前國際專業生產三五族磊晶片之業者主要有英國IQE,國內有全新(2455)、聯亞(3081),而IQE、全新、聯亞都以MOCVD製程為主,僅有IQE有MBE製程生產線,但規模上以IET-KY較具優勢,因此從MBE製程來看,IET-KY並無太多直接性競爭者。在光通訊產業以及無線通訊正進入更高速、高頻的發展階段下,預期市場對此類股評價將會逐漸提升。

隨著VCSEL不論在光通訊或3D感測及其他感應器應用上均將大幅成長,然而有能力生產高階VCSEL所需之磊晶片業者並不多,MBE製程優勢也將越來越突顯,IET-KY新廠已建立完成,不論在產能上或技術上IET-KY均有相當競爭優勢。

由近期國際電信設備業者之標案動向觀察,10G光纖不論在Data Center或電信等級之實體網路市場上,均將是升級需求的主要規格,而IET-KY已成為美系光纖模組大廠業者PIN、APD磊晶片主要供應商,且此類磊晶片為InP材料,InP材料本身具有高頻、高速應用的絕對優勢,生物辨識晶片與手機用PA預期也將是未來一、二年IET-KY此項業務的發展主軸,對IET-KY將帶來中長期明確的成長動能。整體而言,IET-KY 的InP業務可望呈現穩定成長走勢。

另外,過去兩年規劃已久的德州新廠,今年將正式加入量產行列,這將有助於IET-KY爭取後續需求量較大的應用領域之潛在客戶,也可進一步提昇生產效能、降低平均生產成本。

法人預估IET-KY業績將自第二季起開始進入另一個成長階段,由於有效稅率將從30%降至21%左右,因此預期稅後淨利可望年增27.6%,評價有調升空間。

【全文未完,詳細內容請參閱最新一期《理財周刊》926期】

評析

光通訊產業以及無線通訊正進入更高速、高頻的發展階段下,IET-KY磊晶片製程有優勢

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡