|

|

樓主 |

發表於 2017-5-5 19:32:10

|

顯示全部樓層

本帖最後由 p470121 於 2017-5-5 19:33 編輯

轉貼2016年7月26日工商時報,供同學參考

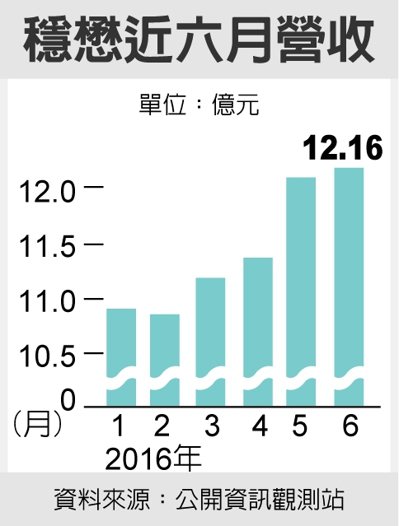

穩懋上半年賺2.6元 Q3動能續增

吳姿瑩/台北報導

砷化鎵代工廠穩懋(3105),昨(25)日舉辦法說會公布上半年EPS 2.6元,年增68%,創同期新高,其中第2季EPS 1.19元。展望第3季,季營收將接力第2季創新高,毛利率維持第2季39.2%水準,看好中長線動能積極擴產,明年有機會跟今年差不多樂觀。

穩懋指出,看好無線通訊長線動能,第2季持續大幅資本支出以擴充產能,截至上半年資本支出16.74億元,全年資本支出預估在30億元附近,龜山新廠第2季有效產能達2.7萬片,6月開始投產,下半年擬再增加2,500片~3,000片,屆時總產能將達2.95片~3萬片,主要是支付明年市場需求。

穩懋今年一口氣新增6,000片產能,為歷年來最大手筆擴充,發言人曾經洲表示,對公司長線動能相當正面,儘管市場認為智慧型手機成長趨於飽和,但也沒有衰退,雖然沒有以往達20%~30%的年增率,不過仍會出現成長,以現階段90%以上接近滿載的產能利用率,有義務為客戶準備額外的產能。

曾經洲指出,穩懋的應用端相當多元化,並不受單一客戶影響太多,即將發表的旗艦機、高階款手機,正在積極導入802.11ac、Dual-band新規格,未來還將滲透到中低階市場,並且在中國政策性補助之下,智慧型手機朝向三模五頻、五模十頻去演進,是實質創造PA需求的來源。

穩懋第2季單季營收35.72億元達歷史新高,另因產品組合加上折舊費用提升,單季毛利率39.2%,低於上季新高2.5個百分點,不過營業毛利14億元、營業淨利10.4億元、稅前淨利10.05億元,都是單季新高成績,唯獨因為分配盈餘產生一次性課稅10%,所得稅費用較上季增2.2億元,稅後獲利7.06億元,EPS 1.19元,為單季次高成績。

由產品組合來看,穩懋第2季手機為主的Cellular占比介於50%~55%,WiFi 35%~40%,基礎建設的Infra占比15%~20%,其中手機無線通訊的升級,製造龐大的WiFi、Cellular動能,第2季三大項產品皆較第1季成長,其中Cellular較顯著,第3季預計產品組合與第2季差不多,對於明年則是對WiFi市況最有把握。

評析

穩懋今年一口氣新增6,000片產能,為歷年來最大手筆擴充,對公司長線動能相當正面

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡