|

|

樓主 |

發表於 2018-11-29 16:33:52

|

顯示全部樓層

轉貼2018年3月19日經濟日報,供同學參考

非蘋新機概念股 市場新寵

經濟日報 記者魏興中、王皓正/台北報導

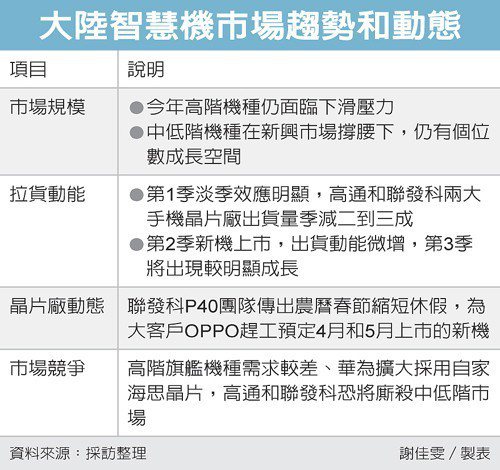

近期非蘋陣營動作頻頻,三星、小米、索尼相繼發表最新旗艦機S9、Note 5、XZ2,吸引全球消費者目光。三星預期今年S9系列出貨將較前一代增約5%,加上小米、索尼新機主打AI功能,使「新機概念股」備受市場高度關注。

法人表示,由於手機產品即將進入新機發表的階段,預估相關供應鏈族群有機會再續2017年的榮景,未來滲透率可望提高。

根據統計,下半年各大廠的旗艦型智慧機密集上市,包含三星、小米、索尼相繼發表最新的旗艦機S9、Note 5、XZ2等。

三星年度旗艦機Galaxy S9本月16日開賣,根據外電報導,三星預計今年全球S9系列銷量達4,300萬支,較前一代的S8系列增加約5%。

小米的Note 5 Pro首發搭載高通Snapdragon 636,可視為Snapdragon 630的升級版,在GPU與CPU分別提升10%與40%。並擁有1,200萬+500萬的垂直雙鏡頭,以及2,000萬的高畫素前鏡頭。

索尼Xperia XZ2採用HEVC 10bit錄影格式,同時支援BT.2020色域標準,帶來電影等級的4K HDR錄影功能;3D自拍掃描功能也讓自拍從平面走入3D,加上後製功能,讓創作頭像擁有無限可能。

其中,毅嘉、聯發科、新鉅科、神盾、鴻海、仁寶、英業達、奇鋐、雙鴻、超眾等是受市場矚目的十大「新機概念股」,值得留意。

仁寶今年營運展望樂觀,上半年將逐季成長,董事長許勝雄認為,今年NB出貨量目標較去年成長10%。

在非NB產品部分,平板、智慧手表及手機會高幅度成長,希望能把非NB產品占營收比例提高到35%。

超眾在手機散熱布局已久,目前是三星手機熱管供應商。超眾表示,今年伺服器可望維持年增8%,加上新產品布局發酵,全年業績將以挑戰2016年營運高點為目標。

指紋辨識晶片廠神盾去年有客戶三星需求強勁,並成功打進中國大陸市場,帶動營運成長。

展望今年,神盾指出,除三星出貨可望成長,大陸客戶組合成功多元化,預期上半年可進一步降低客戶集中的風險。

評析

由於手機即將進入新機發表的階段,相關供應鏈族群有機會再續2017年的榮景,未來滲透率可望提高。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡