|

|

樓主 |

發表於 2018-12-1 11:17:11

|

顯示全部樓層

轉貼2018年3月23日經濟日報,供同學參考

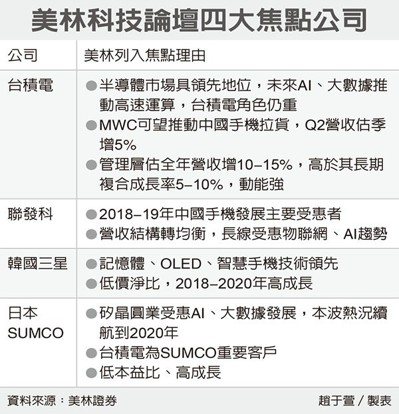

聯發科高速運算中心上樑 明年中啟用

經濟日報 記者謝佳雯╱台北報導

亞洲手機晶片龍頭聯發科(2454)持續投資台灣、擴大總部營運規模,22日於新竹科學園區舉行自建新大樓的上樑典禮,新大樓中以高規格打造亞洲最大晶片設計高速運算及資料中心,預定2019年中落成。

聯發科指出,可容納超過3萬台高速運算伺服器,未來將聚焦IC晶片設計、雲端物聯網運算需求、同時也強力支援人工智慧高端晶片、車用電子等關鍵研發工作。

聯發科成立21年,經營全球市場有成、位居全球IC設計公司領先地位,於竹科總部的規模也逐年成長,今年再度於竹科內興建新大樓,希望打造足以媲美矽谷科技大廠的總部園區。

聯發科表示,新大樓中設立集結最新科技與節能控制的高速運算及資料中心,響應政府推動台灣成為AI創新樞紐,也展現該公司積極投資AI未來的決心。

聯發科新大樓上樑典禮由執行長蔡力行主持,總經理陳冠州帶領高階主管及潘冀建築事務所潘冀建築師等人出席。蔡力行表示,擴大台灣總部經營規模,象徵聯發科的三大承諾:不斷追求企業成長、投入前瞻技術研發以及持續投資台灣。

蔡力行表示,自2006年第一棟總部大樓於竹科落成後,聯發科集團投資台灣從不間斷,陸續以自建或購入方式增設辦公及實驗室空間,目前包括竹科總部、台北及其它縣市,共有16棟大樓,超過萬名員工與聯發科海外同仁跨國合作打造全球領先的產品及技術。

蔡力行強調,竹科總部如同聯發科經營全球市場的大腦,近年每年投入超過新台幣500億元研發創新技術,與台灣半導體產業共同成長。

聯發科的新大樓除了為未來成長打下根基,也體現該公司的企業社會責任與永續經營理念,新大樓的設計高度重視節能及減低排碳。

以高速運算及資料中心的機房來說,聯發科的新大樓將從優化用電系統、空調、機櫃、冷熱通道與照明等面向著手,突破傳統機房在制冷能力的限制,能源使用效率(Power Usage Effectiveness; PUE)可達1.4(傳統機房PUE為1.6)。

在機房電力滿載規模下,聯發科估計每年節電量可達1,137萬度,省下電費約新台幣3,000萬元,其減少的碳排放量相當於15座大安森林公園一年的碳吸附量,節能減排效益卓越。

聯發科表示,高速運算及資料中心的機櫃建置達600櫃,每一櫃可容納60台高速運算伺服器,其中400櫃為高密度機櫃;機房採用雙饋線供電設計,可確保營運持續不中斷,不受電力設備歲修影響。

聯發科新大樓占地約1.26公頃,為一幢地下三層及地上十層的建築,新大樓空間除規劃高速運算及資料中心,另設有1,000個辦公室座位與數個新型實驗室。

為讓有小孩的員工安心託付、兼顧工作與家庭照顧,聯發科也將在新大樓中為員工自建公司附設幼兒園。幼兒園占地約400坪,以員工2至6歲子女為招收對象,預計於2019年9月招收第一批新生。

評析

新大樓中以高規格打造亞洲最大晶片設計高速運算及資料中心,預定2019年中落成。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡