|

|

樓主 |

發表於 2019-8-7 17:26:18

|

顯示全部樓層

轉貼2018年8月3日經濟日報,供同學參考

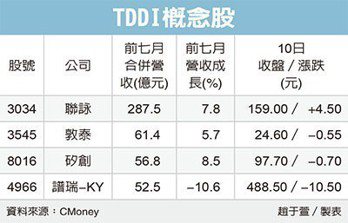

譜瑞Q2獲利 六季低點

經濟日報 記者謝佳雯/台北報導

高速傳輸介面晶片廠譜瑞-KY(4966)第2季因客戶庫存調整和其他零組件缺貨排擠,單季稅後純益3.67億元,季減10.8%,每股純益降至4.8元,為六季低點。

展望本季,譜瑞董事長趙捷預期,由於面板驅動IC需求回升,加上智慧手表接單和出貨成長,本季營收將較上季增加7%到18%,可望走出營運谷底。

譜瑞昨 (2) 日召開法說會,公布上季營運成果,第2季營運表現受到壓抑,主要受到面板客戶庫存調整,晶圓代工廠的8吋廠產能滿載,占產能、毛利率較低的低階驅動晶片受到排擠,導致市場出現缺貨現象,進而影響譜瑞上季出貨。

譜瑞第2單季合併營收22.53億元,季減6.18%,毛利率41.03%,略高於前一季40.84%。由於營收下滑、費用微增,譜瑞第2季稅後純益3.67億元,季減10.8%,每股純益4.8元。

累計譜瑞今年上半年營收46.19億元,年減6.6%,毛利率40.9%,略優於去年同期的40.1%,稅後純益7.71億元,年減近6%,每股純益10.1元,已賺回一個股本。

趙捷指出,本季面板驅動IC出貨可望回升,智慧手表接單也相當好,預估第3季營收會拉升至8,100萬到8,900萬美元,季成長率落在7%至18%之間,毛利率約40%至43%,合併營業費用為1,875萬到1,975萬美元。

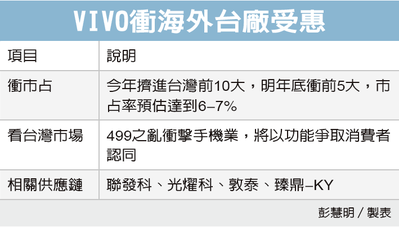

針對觸控晶片市場積極轉向面板驅動和觸控整合型型晶片(TDDI)的趨勢,譜瑞也積極跟進,同時看好Type-C的市場動能,市場滲透率將持續提升,將是該公司後續成長動能。

趙捷表示,配合目前智慧型手機觸控客戶積極轉換至TDDI,譜瑞也大力推廣TDDI產品給中國大陸與台灣面板廠,預期第4季可望開始貢獻業績。

評析

譜瑞看好Type-C的市場動能,市場滲透率將持續提升,將是該公司後續成長動能。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡