|

|

樓主 |

發表於 2016-11-26 15:07:52

|

顯示全部樓層

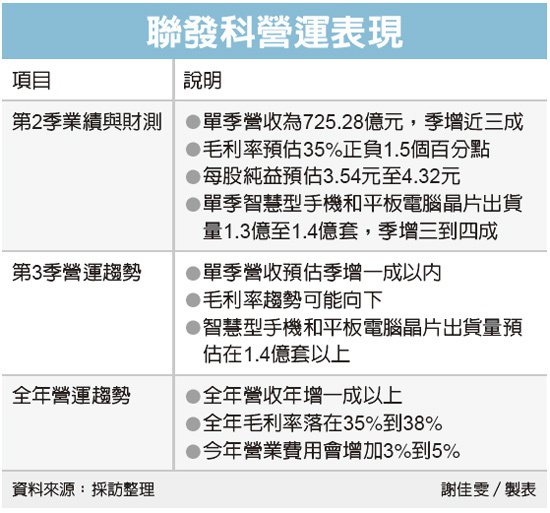

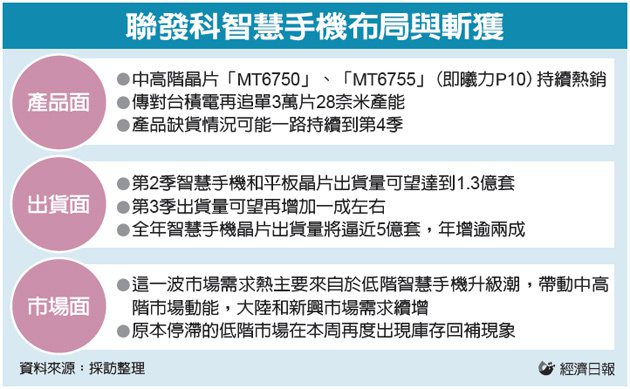

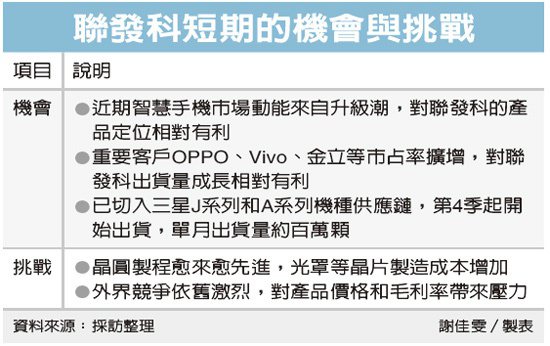

轉貼2016年7月29日工商時報,供同學參考

蘋果單不甜 譜瑞本季恐衰退

楊曉芳/台北報導

蘋果概念股譜瑞-KY(4966)昨(28)日召開法說會,預估今年第3季營收約介於6,300萬至6,900萬美元之間,將較第2季下滑8.4%至成長0.3%,該預估值與法人所期待的傳統旺季至少10%的季增成長率相差甚遠。譜瑞第3季展望不符市場預期不難看出蘋果訂單不如以往來地甜美已成事實,不過,譜瑞上半年每股賺9.43元,優於去年同期的7.05元,其合併效益符合預期。

譜瑞執行長趙捷昨日在法說會上未回答旺季不旺的問題,但表示,合併賽普拉斯的TrueTouch行動裝置觸控業務,新增了三星、華為等智慧型手機客戶,譜瑞目前正積極布局面板客戶群,包括3D觸控IC、TDDI(整合觸控功能的面板驅動IC)等新晶片的進展穩定,並獲得韓系面板廠、陸系手機大廠華為、小米等青睞。

譜瑞第2季合併營收為6,878萬美元(新台幣22.30億元)、毛利率為40.94%,稅後淨利為1,077萬美元(新台幣3.49億元),稅後每股淨利為0.14美元(新台幣4.66元),其出據的台灣財報數字,上半年合併營收為45.71億元,較去年同期成長50.46%、稅後淨利為7.07億元,較去年同期成長34.41%,上半年每股盈餘為9.43元,優於去年同期的7.05元。

展望第3季,營收約介於6,300萬至6,900萬美元之間,將較第2季下滑8.4%至成長0.3%,合併毛利率約41至44%,將高於第2季的40.94%。該預期估值與法人所期待甚有落差,市場原預期譜瑞將受惠於iPad與Macbook拉貨旺季,第3季單季將可挑戰7,200萬美元。

評析

譜瑞第3季展望不符市場預期,表示蘋果訂單不如以往來地甜美已成事實

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡