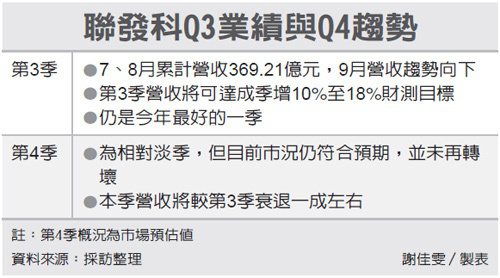

|

|

樓主 |

發表於 2015-8-15 14:51:03

|

顯示全部樓層

本帖最後由 p470121 於 2015-8-15 14:53 編輯

轉貼2015年7月18日工商時報,供同學參考

聯發科 下半年旺季埋隱憂

記者楊曉芳/台北報導

大陸智慧型手機廠上半年的銷售達成率普遍低於全年目標的4成,表現不如預期,將成半導體下半年迎接旺季的隱憂;也讓晶片大廠聯發科下半年旺季業績埋下隱憂。

台積電日前法說會修正對今年全球智慧型手機年成長預估,由19%一舉下修至12~13%,引發投資人解讀為台積電目前庫存去化變慢的關鍵;亦有法人也看衰聯發科(將下修今年的手機晶片出貨量。惟聯發科指出,目前仍維持先前看法,是否有修正將在7月31日法說會上說分明。

大陸各主流陸系手機品牌廠中,今年初有華為、小米、聯想、TCL都訂出全年挑戰1億台出貨目標,截至上半年為止,目標最高的華為出貨達成率42%,仍有挑戰全年1.2億台的機會。

至於去年下半年崛起的高價新秀品牌廠VIVO、OPPO也交出好成績,兩家預設今年出貨量挑戰倍增,目標鎖定5,000萬台,其中VIVO上半年出貨量2,886萬台、達成率約58%,表現亮眼;另OPPO上半年出貨2,000萬台、達成率也有40%;;另外中興上半年出貨量約2,600萬台,達成率為43%。

不過,以今年預計出貨逾千萬台的14家陸系手機廠來看,上半年能交出超過4成達成率的僅上述4家,其餘全數低於4成,包括天王級品牌小米、聯想、酷派及TCL。小米今年上半年銷售量3,470萬台,達成率約35%,近期小米已下修今年出貨量至8,000萬台;聯想尚未公布第2季出貨量,不過業內推估其達成率約30%上下。TCL未把功能型手機、智慧型手機分清楚,依業內推算上半年達成率約30~35%之間;酷派今年年初以來一路辛苦,上半年達成率僅25%。

聯發科預估其智慧型手機晶片今年上下半年出貨比重約為4:6。不過,相對應其最大業績來源的大陸手機品牌廠的年度銷售量來看,大陸手機廠上半年的平均銷售達成率約35%,下半年又面臨美國蘋果新機將上市,競爭更為激烈狀況下,今年陸系手機廠要達到原先預期的出貨目標並不容易;因此已有法人憂心,聯發科將受到客戶端下修出貨量的影響,也將下修其手機晶片出貨預估(聯發科原預期今年智慧型手機晶片出貨量達4.5億套)。

評析

台積電在法說會上點名中、低階手機市況偏弱,聯發科(2454)恐首當其衝。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡