|

|

樓主 |

發表於 2019-10-5 19:03:33

|

顯示全部樓層

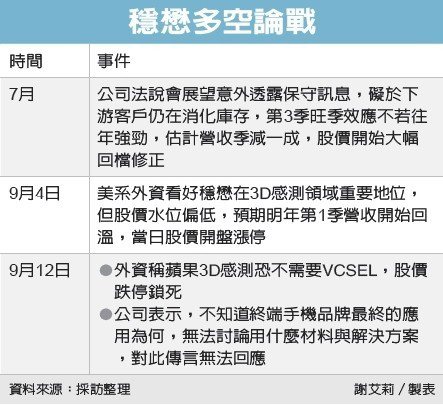

轉貼2018年9月6日聯合晚報,供同學參考

全新上月營收 近三月新高

聯合晚報 記者吳凱中/台北報導

砷化鎵大廠全新(2455)第3季受到客戶庫存消化壓力影響,拉貨力道轉趨保守,不過全新今(6)日公告8月營收1.75億元,月增15.9%,為近三個月新高,營運出現回溫跡象。

全新8月營收1.75億元,較去年同期1.66億元、成長5.7%,比今年7月1.51億元、成長15.9%;累計今年前八月營收14.41億元,年增4.3%。

市場原先預計,全新因大客戶穩懋(3105)第3季庫存消化,拉貨力道轉趨保守,不過實際8月營收交出優於預期成績,唯成長動能是否能延續到9月,仍待觀察。

全新先前指出,由於單一大客戶第3季動能較弱,但其他客戶仍存在旺季效應,預期8月營運是谷底,9月有機會回升。

全新近期受惠PA族群指標股穩懋帶動,吸引法人買盤進駐,外資自8月31日開始連續4天買超,累計買超2,339張。投信、自營商也跟進連續兩天買超,累計三大法人近5日買超2,701張,推升全新近期股價挑戰重回100元關卡。

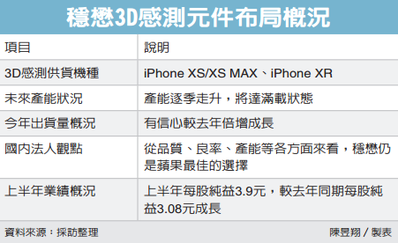

法人認為,未來全新成長動能來自兩大領域,首先是應用於臉部辨識的3D感測技術,主要由蘋果智慧型手機帶動成長,預期3D感測的關鍵材料VCSEL占全新營收比重將從2018年2%,2020年將大幅提高至29%。

第二個成長動能則來自光通訊,全新今年首季光通訊營收年增約50%,外資預期全年將成長84%,且隨著5G網路擴展,光通訊產品占全新營收比重推估將從2017年的14%,提高到2020年的22%。

全新第2季單季營業淨利1.36億元,季減6.9%,匯兌收益進帳2,700萬元,帶動單季稅後純益來到1.38億元,季增23%,為八季來高點,每股純益0.75元。

評析

由於單一大客戶第3季動能較弱,但其他客戶仍存在旺季效應,全新預期8月營運是谷底,9月有機會回升。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡