|

|

樓主 |

發表於 2019-10-6 19:33:39

|

顯示全部樓層

轉貼2018年9月19日聯合晚報,供同學參考

全新買庫藏 開高戒慎

聯合晚報 記者吳凱中/台北報導

砷化鎵廠全新(2455)今(19)日執行庫藏股,預定買回自家股票5,000張,區間價格落在每股68元至128元,激勵今日開盤上揚,盤中漲幅逾5%,惟股價開高走低,盤中漲幅收斂。

全新昨日公告,經董事會決議實施庫藏股,預定買回時間為今日起至11月18日,最高上限將買回5,000張股票,占公司已發行股份總數比例為2.7%,買回後將轉讓予員工。

依據公告,此次庫藏股買回股份總金額上限約8.5億元,每股買回區間價格則為68至128元,若以最高價格128元計算,買足5,000張股票,大約要砸下6.4億元。

砷化鎵廠族群受到中美貿易戰影響甚深,先有美國政府封殺中興事件,導致網通客戶下單轉趨保守,隨後大客戶穩懋(3105)受到上游調整庫存影響,釋出下半年旺季不旺的財測,導致身為供應商的全新業績看淡。

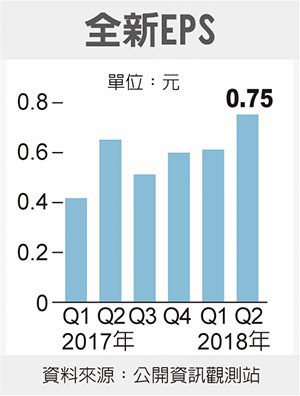

儘管全新大客戶本季營運偏弱,但其他客戶仍處於旺季,激勵全新8月營收來到1.75億元,月增16.2%、年增5.7%,單月營收為3個月新高,累計今年前8個月營收14.41億元,年增4.3%。展望後市,全新預計9月有機會較8月進一步成長。但在主力客戶穩懋展望仍保守下,第4季營運動能仍需進一步觀察。

不過,美系外資日前出示報告指出,看好全新下半年成長動能,認為公司不論在無線網路、光通訊、VCSEL(垂直共振腔面射雷射)等市場均相當具發展空間,股價明顯遭市場低估。

外資表示,全新主要成長來自兩大領域,包含應用於臉部辨識的3D感測技術,由蘋果iPhone帶動相關市場成長,預期3D感測關鍵材料VCSEL占全新營收比重將從今年2%,到2020年將達到29%。

另一個成長動能則來自光通訊,以全新第1季來看,相關領域營收年增率達五成,預期全年會成長84%,隨著5G市場逐步擴大,光通訊產品占全新營收比重將從去年14%,到2020年達到22%。

評析

全新不論在無線網路、光通訊、VCSEL等市場均相當具發展空間,股價明顯遭市場低估。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡