|

|

樓主 |

發表於 2020-4-3 18:50:51

|

顯示全部樓層

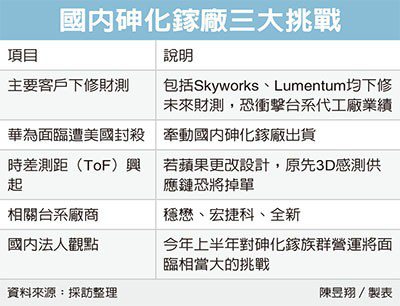

轉貼2019年1月24日經濟日報,供同學參考

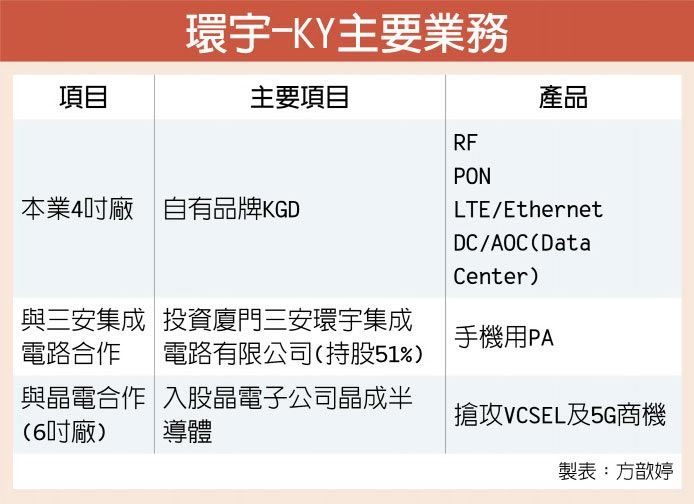

環宇 入股晶電旗下半導體

經濟日報 記者鐘惠玲、陳昱翔/台北報導

三五族廠環宇-KY(4991)與LED磊晶廠晶電昨(23)日宣布,雙方已簽署策略合作協議書,未來環宇將以每股10元,總金額1.64億元入股晶電旗下半導體代工子公司晶成半導體,未來晶成將提供環宇6吋晶圓代工服務。

環宇指出,該公司去年就已積極尋找6吋晶圓廠合作夥伴,總算在今年初敲定,此次策略合作,有助該公司擴大代工產品與客戶基礎,並達到營運規模提升、提升獲利的目的。

晶電則表示,晶成原有6吋月產能約2,000片,但有空間可擴增到5,000至6,000片,在上述合作定案後,未來可因應客戶需求而擴增產能,相關擴產計畫應可於今年內完成。

晶電去年拆分業務之後,晶成從去年10月開始營運,目前的資本額為10億元,為晶電全資子公司,預計在環宇入股之後,將持有晶成增資後約14%股權。

環宇及其子公司將提供晶成三五族化合物半導體製程技術支援,環宇並預計於今年第1季末之前,投資取得晶成1,640萬股。雙方將分階段進行多方面代工業務合作,同時,環宇將視後續業務發展需求,評估增加對晶成的持股。

據了解,晶成為環宇代工產品為光電元件與射頻元件等,主要是供應消費性電子產品與5G應用。

不過,環宇原先就與中國大陸LED廠三安進行6吋晶圓廠策略合作,這次又攜手晶電,引發市場議論。環宇對此解釋,透過與三安、晶電分別合作,未來環宇的客戶可選擇在中國大陸或台灣生產,因此二項合作案並不衝突。

環宇強調,目前該公司主要的代工領域在RF射頻以及光電,並非LED業務,因此同時與三安、晶電分別合作,並不影響合作夥伴之間的關係,反而可提供客戶更多生產地點的選擇,藉此因應全球貿易戰的可能變化。

評析

晶成為環宇代工產品為光電元件與射頻元件等,主要是供應消費性電子產品與5G應用。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡