|

|

樓主 |

發表於 2017-12-4 19:25:59

|

顯示全部樓層

轉貼2017年5月5日經濟日報,供同學參考

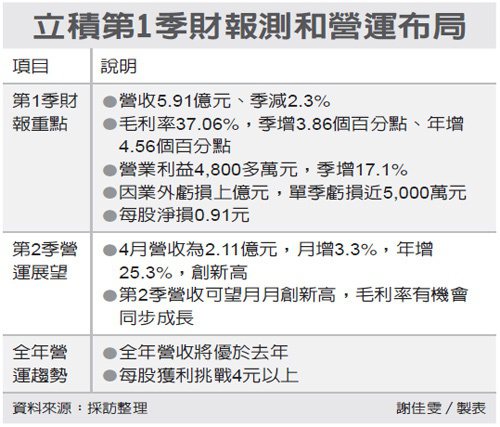

立積 Q1每股淨損0.91元

經濟日報 記者謝佳雯/台北報導

射頻晶片廠立積(4968)昨(4)日公告第1季財報,受到訴訟費用和匯損影響,單季虧損近5,000萬元,每股淨損0.91元。展望第2季,在4月營收順利創新高後,法人預估,本季將可月月創新高。

立積第1季營收5.91億元,季減2.3%,年增率仍有兩成水準,營業毛利拉升至2.19億元,毛利率37.06%,遠優於上季的33.2%和去年同期的32.5%,單季營業淨利4,800多萬元。

不過,因業外衝擊,造成立積第1季稅前虧損近5,900萬元,代表業外損失上億元,稅後虧損近5,000萬元,每股虧損0.91元。

立積第1季大筆業外損失,主要是在3月31日與天工通訊積體電路及其美國子公司Epiccom達成和解,造成首季必須支付訴訟費用,加上新台幣兌美元匯率急升,造成數千萬元匯損,造成第1季成為掛牌上市以來首度虧損。

立積將於今日舉行法說會,對外說明第2季營運展望。展望本季,法人預期,因訴訟費用已於上季提列完畢,加上客戶端拉貨開始轉強,第2季營運不僅恢復正常,且隨著客戶提貨力道加溫,營收和獲利同步走高。

立積已於昨日公告4月營收成績單,單月順利再衝上2.11億元,月增3.3%,年成長率更達25.3%,再創單月新高。法人預期,該公司5月和6月營收可望月月創新高。

法人預估,隨著毛利率逐步拉升,立積自第2季起,單季營收和獲利可望逐季創新高,即使首季陷入虧損,全年每股稅後純益仍挑戰4元以上。

因第2季展望佳,立積近日股價不僅站穩百元價位,更一度衝破120元,持續改寫掛牌以來新高價。立積目前仍以WiFi為主要的產品線,其次是LTE和FM;在WiFi部分,以AP Router和Gateway為大宗。

評析

立積受到訴訟費用和匯損影響,單季虧損近5,000萬元,每股淨損0.91元。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡