|

|

樓主 |

發表於 2020-4-2 12:32:03

|

顯示全部樓層

轉貼2018年12月9日經濟日報,供同學參考

安力基本面翻轉 短線漲多

經濟日報 記者 陳昱翔

散熱風扇暨金屬機構件廠安力-KY近期受惠美系筆電客戶拉貨暢旺,單月營收節節攀升,基本面出現翻轉,帶動股價頻創新高;12月以來波段漲幅高達20.5%,上周五(7日)股價收42.5元,成為市場關注焦點。

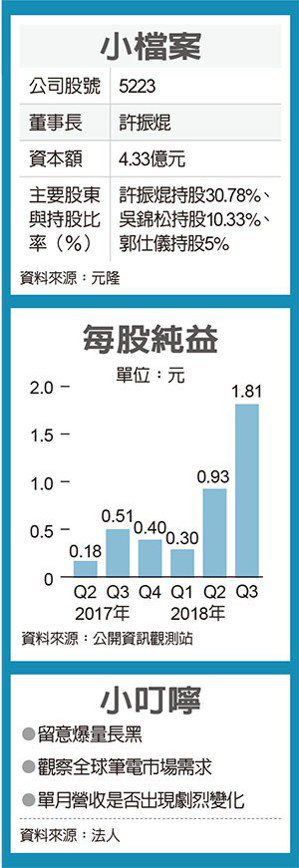

安力成立於2000年,資本額4.33億元,旗下有新力精密、廣禾電子及巨昊科技等三家公司,生產基地位於大陸昆山與重慶,主要產品為散熱零組件、金屬機構件等,應用於車用、手機、筆電、伺服器等市場。

安力客戶包括台達電、和碩、廣達、仁寶、雙鴻、超眾、建準等,安力也是美系大廠筆電散熱風扇最大供應商。

安力為國內散熱暨金屬機構件生力軍,今年7月初上櫃掛牌,該公司原先只供應美系客戶散熱零組件中的框架,今年起新增散熱鰭片,因此該客戶占公司業績比重提升,此舉也顯示安力的技術已符合全球一線大廠要求。

安力董事長許振焜從過去在彈簧廠的品管人員做起,歷經曲折創業過程及事業困境,如今成全球各大品牌筆電散熱元件供應商之一。

據悉,許振焜創立公司初期,因客戶被人倒帳6,000多萬元,他也損失300多萬元,當時的物價,300多萬元的呆帳足以讓一間公司陷入倒閉危機,而他依舊憑藉累積資金挺過來。

更難能可貴的是,許振焜反而再借錢給遭倒帳的客戶,希望他東山再起,因此借對方200多萬元,所幸客戶在香港創業成功,最終在三年內連本帶利全部還清,同時也順勢把安力業務拓展至香港,做為揮軍大陸的基礎。

安力2016年、2017年營收分別為13.99億、13.98億元,每股純益分別為1.8元、2.25元;今年前三季每股純益3.14元,不僅創歷年同期新高,僅三個季度就賺贏過去全年獲利。

分析安力營收結構,截至今年第3季止,安力的金屬機構件營收來自PC(筆電、桌機)比重約九成,其中美系大客戶營收占比高達五成以上,顯示安力的金屬機構件品質深獲客戶信賴。

法人認為,目前安力在美系客戶所有新款筆電機種均有供貨,且技術層級高,出貨量穩定,毛利率優於其他產品線,加上筆電較不受季節性因素影響,因此不會出現智慧手機容易遭到砍單的問題。

此外,安力日前也宣布重慶廠將大舉擴產,預估二廠最快明年5月完工,明年下半年開始出貨,該廠斥資人民幣2,000萬元,主攻當地民生內需市場,原先一廠則維持供筆電產品使用;預料二廠加入生產行列後,整體產能將較目前增長二至三成。

三大法人籌碼面部分,由於安力今年才上櫃,加上資本額不足5億元,包括外資、投信、自營商均未過多著墨。

法人表示,筆電是成熟產業,同業價格競爭激烈,因此須留意未來安力營收是否穩定,目前短線漲幅過多,投資人必須謹慎視之。

評析

安力近期受惠美系筆電客戶拉貨暢旺,單月營收節節攀升,基本面出現翻轉,帶動股價頻創新高

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡