本帖最後由 p470121 於 2019-4-7 19:39 編輯

轉貼2018年7月3日工商時報,供同學參考

高價股洗牌 生技股氣勢旺

工商時報 簡威瑟、呂淑美/台北報導

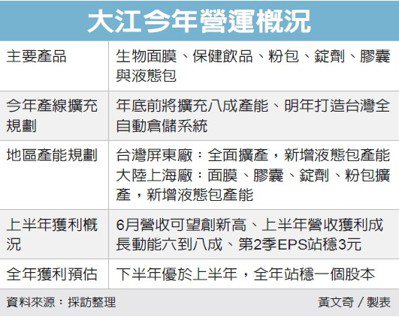

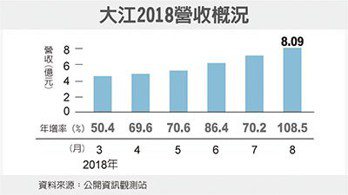

生技股將於7月19日登場,生技股氣勢如虹,昨(2)日健康食品股大江(8436)股價開高後一路飛奔,收盤亮燈漲停至518元,登上500元大關,也晉升至台股第8高價股,高價股重新大洗牌,也意味產業變化。

過去前10高價股多為電子股天下,以長期盤據股王地位的大立光、股后國巨、IC設計指標信驊為代表,大江此次挾生技月利多闖入排行榜,與精華(1565)合體,生技族群氣勢轉強,也提供台股新的資金去處。

精華、大江兩檔生技高價指標,昨日分別以705元、518元作收,分居上市櫃股第6及第8高價股,雖分屬醫材、保健食品領域,卻有兩大共同點:

1.都獲外資券商納入研究範圍。精華有摩根士丹利、大和資本、摩根大通、瑞信等納入研究範圍,不過,精華股價在去年第4季~今年首季展現強大爆發力後,外資考量評價已滿足,目前都以中立看待後市。匯豐、麥格理證券則開啟大江研究,均持正向投資評等。

2.精華與大江都有實質獲利。外資分析師說明,過往也有專攻新藥生技股颳起飆漲旋風、擠身高價排行,不過,因缺乏實質獲利支撐,「當遲遲算不出本益比時,資金通常過度投機且易鬆動。」因此,有實質且亮眼獲利的生技股,才容易博得國際資金青睞。

外資估計,精華今年每股純益約36~38元,明、後年都在40元之上;大江2018~2020年每股純益,則分別上看12元、15元與19元,展現獲利三級跳氣勢,難怪吸引資金進駐。

評析 世界各國都投入更多資源提升年長者生活品質,保健食品成「銀髮產業」新星。

|

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主 顯身卡

顯身卡