|

|

樓主 |

發表於 2019-6-10 17:15:04

|

顯示全部樓層

轉貼2018年1月19日工商時報,供同學參考

寶成、宏全、達新 深耕緬甸淘金

工商時報 劉朱松 、台中

緬甸政府日前公布2018年基本工資將由每日3,600緬元(約2.66美元),調漲至4,800緬元(約3.54美元),漲幅高達33.33%,最快3月起實施,但仍低於東南亞的越南與泰國等多國每日基本工資,包括寶成(9904)、宏全(9939)、達新(1315)等多家台商,2018年仍將持續深耕緬甸廠。

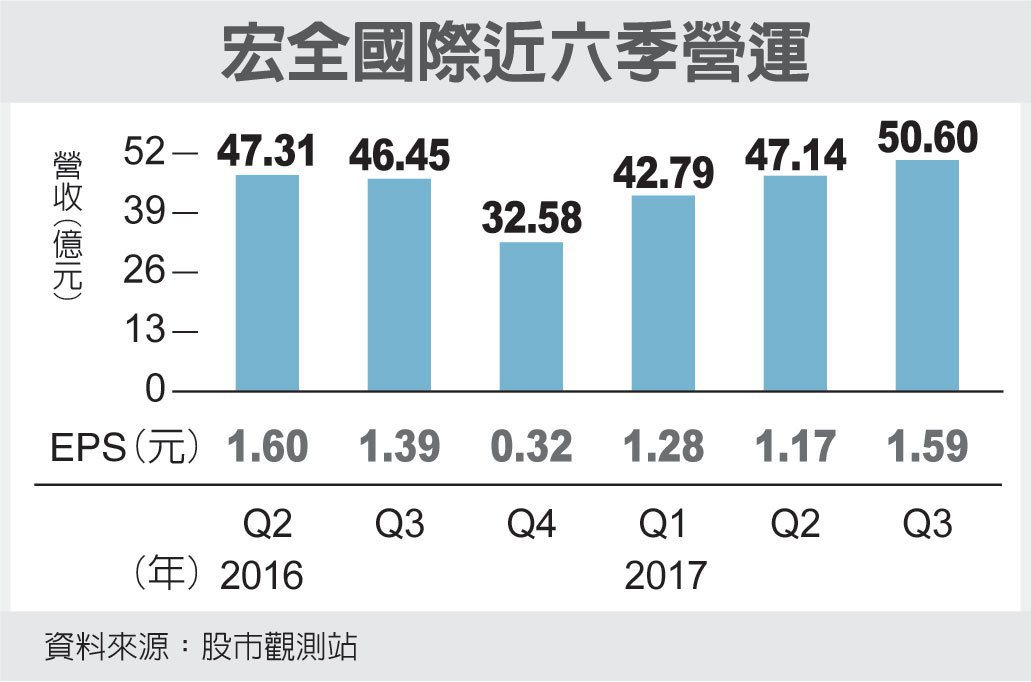

宏全透露,公司已與緬甸第一大瓶裝水客戶Loi-Hein公司,簽訂10年的瓶裝水代工合約,預定本季投產,預估年產值1億~2億元。

宏全旗下緬甸廠共有3個廠,包括宏全緬甸廠、KH的In-house廠,及正在籌設中的緬甸Loi-Hein水線代工廠。

寶成指出,旗下緬甸廠員工日薪均高於官方規定,目前旗下緬甸Myanmar Pou Chen公司在仰光附近設廠,計畫分3期開發,第一期投資額達4,988萬美元,2015年第3季末投產愛迪達運動鞋,目前已進入第二期設廠計畫。

寶成說,集團迄今在緬甸廠累計投資金額達1.3億美元,去年平均運動鞋月產量,也由一期的30萬雙,再逐步增至40萬雙,去年底員工人數達到4,300人,未來還會持續擴廠,緬甸廠製鞋月產量未來目標可達80萬雙。

達新是最早赴緬甸設廠的台商上市公司。達新表示,緬甸廠去年員工月薪達到127美元(含加班費),今年基本工資實施之後,旗下緬甸廠員工月薪(含加班費)達160美元,若是再加伙食費補助以及各項津貼,最高累計月薪逾200美元,均高於政府規定。

達新緬甸廠目前共有43條生產線,員工數約1,650人,主要生產雨衣及成衣,緬甸廠最近還首度生產Gore Tex雨衣,預定2月可出貨給某家客戶。

緬甸政府日前公布2018年基本工資,將原每日3,600緬元,調漲至4,800緬元,漲幅高達33.33%;亦即,由原每日約2.66美元,調高至3.54美元,成為東南亞各國基本工資調幅最高的國家。

評析

宏全緬甸廠共有3個廠,包括宏全緬甸廠、KH的In-house廠,及正在籌設中的緬甸Loi-Hein水線代工廠。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡