|

|

樓主 |

發表於 2018-9-8 16:31:06

|

顯示全部樓層

轉貼2017年10月20日工商時報,供同學參考

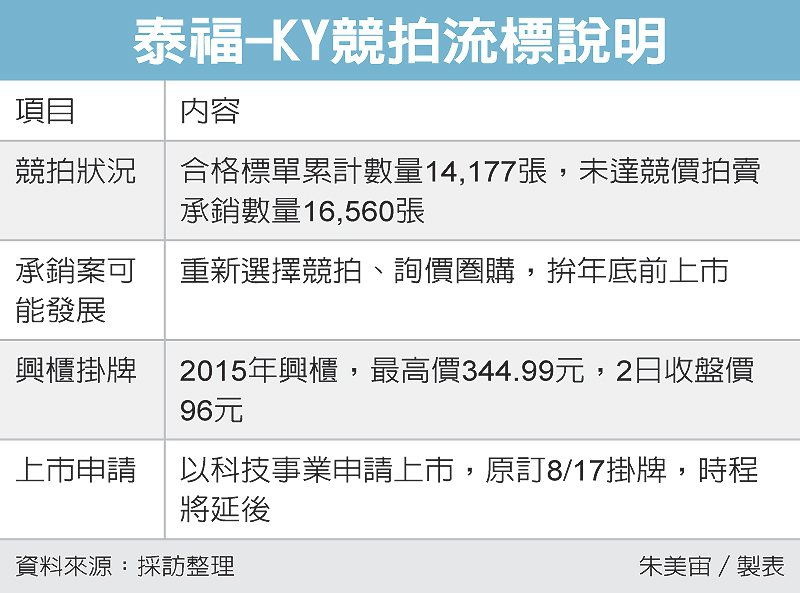

泰福抽籤熱 超額認購28倍

工商時報 杜蕙蓉/台北報導

生技天王趙宇天的光環終於發威!預計10/26上市掛牌的泰福-KY(6541),承銷價已確定以72元拍板,由於此次抽籤超額認購28倍,為此抽籤張數也由原本的2070張放大至4140張,中籤率估算為7.1%,是近半年來生醫掛牌股最大的「興奮劑」。

據了解,此次參與抽籤的共58,267筆,以每張股票預扣款約8萬元估算,合計鎖住資金動能46.6億元,法人認為,以昨日生技股重鎮的店頭市場,交昜金額僅14.8億元來看,泰福執行長趙宇天還是有很多「粉絲」。

另外,泰福此次上市承銷張數為20,700張,扣除抽籤4,140張,也有16,560張是採詢圈進行,法人圈認為,超額詢圈應該也有倍數。

法人表示,除了泰福中籤率7.1%,已稍稍點燃生醫股火苗外,由於10/31美國FDA也要進行中裕愛滋病新藥TMB-355上市的最後會議,先前FDA消息也偏正面下,一般預期中裕年底取藥證機會濃厚,受惠明年初即可望有授權里程金入帳和藥品上市營收貢獻下,也有助於生技類股重回多頭懷抱。

法人認為,相較於中裕的愛滋新藥,泰福專攻的生物相似藥目前全球生物藥市場約1,800億美金,可能更有想像空間;龐大的生物相似藥市場中,美國即佔近千億。隨著美國FDA在2015年年初通過第一項生物相似藥,在相關法規大門開啟下,勢必帶動生物相似藥產業的發展,而泰福的目標市場是優先鎖定最大單一市場的美國地區,加上其開發的藥品,最快2019年即可望上市下,未來營運備受看好。

初步統計,泰福旗下生物相似藥中,進度最快的是應用於癌症化學療法所引起之嗜中性白血球減少症的TX01,8月完成美國FDA人體第三期臨床試驗;治療乳癌TX05也於9/28函覆美國FDA人體第三期臨床試驗計劃書,已可開始進行人體第三期臨床試驗。

治療大腸直腸癌及肺癌的TX16,已取得美國FDA同意進行人體第一期臨床試驗後,臨床試驗現正進行中,將力拼今年底前完成該臨床試驗;應用於類風溼性關節炎的TX17則進行製程開發中。

評析

泰福承銷價已確定以72元拍板,抽籤超額認購28倍,抽籤張數由原本的2070張放大至4140張,中籤率估算為7.1%

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡