|

|

樓主 |

發表於 2018-8-15 14:16:51

|

顯示全部樓層

轉貼2017年12月18日經濟日報,供同學參考

泰博血糖試片 獲歐洲大單

經濟日報 記者高行/台北報導

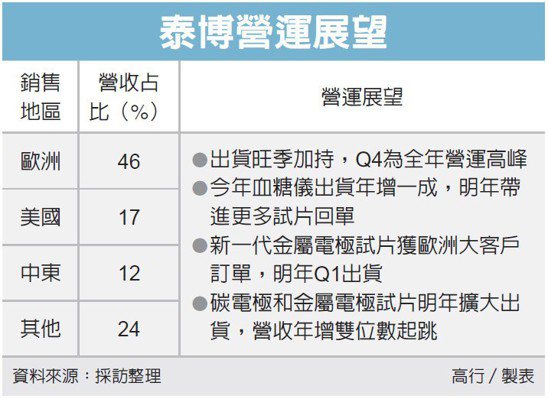

血糖測試廠泰博傳捷報,旗下自主研發的金屬電極血糖試片,近期接獲歐洲大客戶訂單,預計明年出貨,將帶動產能持續加溫,其高單價優勢也將挹注毛利率成長,加上主力碳電極試片也穩健成長,明年營收年增上看雙位數。

泰博原以碳電極血糖試片為主力,著眼金屬電極試片更為精準,將為未來血糖測試主要趨勢,前年積極投入新一代金屬電極試片研發,去年第2季完成在五股的新產線建置,初期每月生產10萬組,隨產能逐步拉升,公司預計最快五年可達產能滿載,屆時年產能將達2,000萬組。

據了解,泰博金屬電極試片產線投資逾4億元,過去一年需提列7,000萬元折舊,但僅接獲零星訂單,對營收貢獻占比不到1%,一直處在試水溫的階段。

不過,泰博近期傳來好消息,旗下金屬電極試片首度獲得歐洲大型國際性客戶訂單,預計明年首季開始出貨歐洲。法人評估,此項訂單具指標意義,和泰博配合的大客戶以歐洲為首站,若銷售情況不錯,後續有望全球鋪貨,將帶動泰博血糖試片出貨倍數成長,成為公司長線成長動能。

泰博上半年受匯率外在衝擊,營運較去年衰退,而進入下半年傳統旺季後,營運啟動大反攻,第3季營收8.44億元,創下歷史新高,稅後純益達1.57億元,季增97.5%,每股稅後純益(EPS)1.94元。累計前三季營收24.44億元,EPS為3.31元。

泰博第3季業績暴衝,主要受傳統旺季加持,歐洲、美國、亞洲等地區銷售穩健,上,義大利新客戶9月正式出貨,帶動該季業績高飛。

展望第4季營運,泰博表示,現階段訂單能見度已看到年底,估計第4季訂單情況將超越前季,無論營收、獲利都有望成為全年最好的一季。全年來看,公司評估全年營收應能保持約5%左右年增水準,全年血糖儀出貨數量則在240萬台左右,血糖試片出貨落在1,700萬組。

泰博今年血糖儀出貨估240萬台,較去年增加一成,明年有望帶進更多試片回單,帶動碳金屬客戶訂單穩健向上,加上貴金屬試片啟動大量出貨,營收有機會重回雙位數的成長軌道。

評析

泰博金屬電極試片首度獲得歐洲大型國際性客戶訂單,預計明年首季開始出貨歐洲。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡