|

|

樓主 |

發表於 2019-4-29 15:46:26

|

顯示全部樓層

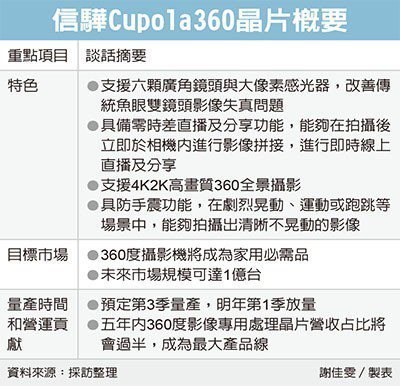

轉貼2018年6月6日經濟日報,供同學參考

譜瑞+47% 信驊-14%

經濟日報 記者謝佳雯/台北報導

IC設計商信驊(5274)、譜瑞-KY昨(5)日公布5月營收表現不同調,信驊自高峰回檔,月減一成,譜瑞則自低檔反彈四成。

信驊3、4月連續兩個月營收站在2.01億元的歷史新高位置,5月營收則至1.71億元,月減14.8%,但比去年同期增加28.7%;前五月營收9.11億元,年增兩成。

信驊董事長林鴻明日前受訪時對今年營運樂觀,他認為,由於去年有併購加持,基期墊高,今年營收主要來自本業的成長,要維持去年的四成年增率難度高,但要達到20%至25%並不是問題,毛利率趨勢也會向上。

林鴻明指出,即使雲端需求偶有起伏,看整年度的表現會比較關鍵,今年整個成長趨勢不變。

譜瑞5月營收則是走出4月谷底,單月彈升至8.45億元,月成長47.7%,但仍比去年同期減少3.8%;前五月營收是37.79億元,年減近7%。

譜瑞預期,第2季合併營收將落在7,550萬到8250萬美元,季減6.4%至成長2.3%;合併毛利率落在40%到43%,與過去的預估值相當,合併營業費用為1,825萬至1,925萬美元。

譜瑞第2季營收成長幅度受限,主要受到低階驅動晶片缺貨影響,據了解,因晶圓代工8吋廠產能滿載,占產能、毛利率較低的驅動晶片受到排擠,導致市場出現缺貨現象,進而影響譜瑞本季出貨,第3季情況將會好轉。

評析

信驊今年營收主要來自本業的成長,要維持去年的四成年增率難度高,但達到20%至25%不是問題。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡