本帖最後由 p470121 於 2015-4-6 07:07 編輯

轉貼2015年4月1日工商時報,供同學參考

生技獲利佳 精華、F-金可亮眼

記者杜蕙蓉/台北報導

生技公司2014年獲利出爐,據統計,有17家EPS逾4元,隱形眼鏡、醫材、通路表現亮麗,F股最整齊,金可(8406)、康友(6452)、麗豐(4137)、合富(4745)、康聯(4144)五壯士同步登高;而精華(1565)仍以EPS 31.2元坐穩非電子業獲利王寶座。

法人認為,隨著技術品質愈來愈精進,加上全球先進國家持續進行的醫改政策,生醫公司海外市場開拓有成,目前主流地位不變,2015年仍可延續成長力道。

以成長力道來看,佰研去年EPS雖僅0.37元,卻已正式虧轉盈,而EPS達1.23元的智擎,今年也首度配發股利,該公司由於胰臟癌新藥MM-398可望於4月份向美國FDA申請藥證,將可有里程金挹注,明年預期可分潤歐洲和亞洲的銷售權利金下,將開始啟動高獲利。

另外,聯合骨科、曜亞的獲利也都以倍數成長;其中,曜亞更受惠極線音波拉皮裝機數量增加,產品組合改善,且與韓國大廠CARE GEN合資新公司,推出胜肽應用產品,在手訂單已達上千萬元下,法人預估今年EPS上看5元。

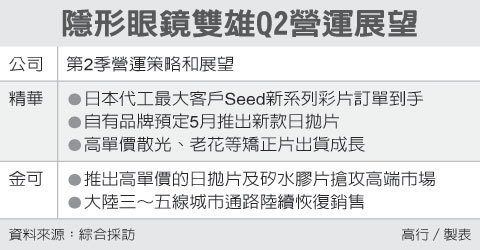

高獲利股部分,精華、金可和康友都大賺一個股本以上,雖然隱形眼鏡由於市場飽合,加上科技業紛紛搶進此領域,今年成長力道較保守,不過,金可在大陸的品牌形象,加上電商效益發揮,法人預估EPS有挑戰18元機會;而精華則以積極鞏固日本市場,開拓大陸和歐洲市場,加上有充裕產能,預估仍可延續成長力道。

醫材部分,鐿鈦在微波開關產品拿下蘋果訂單後,又打入華為、易利信等電子大廠供應鏈,除了微波微創手術器械成長強勁,與嬌生子公司BWI合作的心臟檢測設備器材,今年營運樂觀,法人預估全年EPS挑戰8元。

鈺緯繼去年EPS交出4.71元佳績後,今年第1季在新產品、新客戶發酵及併購富動科技開始挹注業績下,單季營收有機會拼3億元,較去年同期成長5成。

至於表現也頗為耀眼的通路族群,杏一在大陸共九個門市,總經理蔡德忠表示,今年將持續增加醫院型門市,也在評估透過收購方式,加速門市擴展,預計因店數增加,採購規模擴大,在降低成本下,對營運獲利有信心。評析 隱形眼鏡由於市場飽合,加上科技業紛紛搶進此領域,今年成長力道較保守

|

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主

顯身卡

顯身卡