|

|

樓主 |

發表於 2017-9-15 19:45:21

|

顯示全部樓層

轉貼2017年4月2日經濟日報,供同學參考

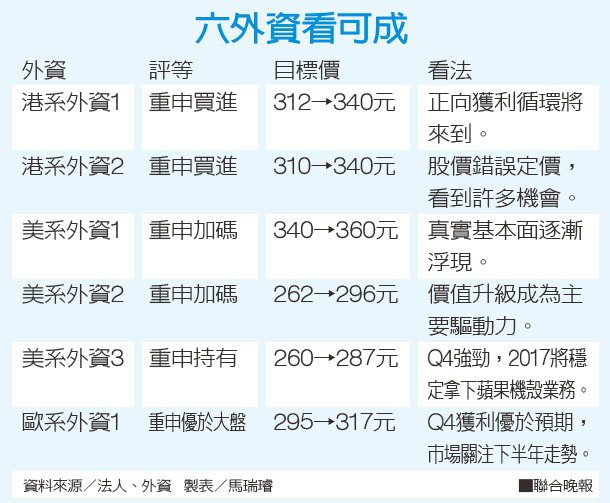

可成買設備 將接i8單

經濟日報 記者曾仁凱/台北報導

迎iPhone 8訂單,可成投資新廠開始動起來,公司近日投資23.09億日圓(約新台幣6.3億元)取得一批新機器設備,似乎意味著為i8訂單開始預作準備。

可成董事會年初通過投資1億美元(約新台幣30.5億元),新成立可達科技(宿遷),投入金屬機構件等相關產能擴充,接著近日再投下23.09億日圓,取得一批設備,顯示投資案開始動起來。可成上周五股價大漲10.5元,收300元,是2015年12月以來首度站上300元大關。

雖然市場盛傳今年蘋果i8大改款,將改採玻璃機殼取代原本的金屬機殼,外界一度擔心負責供應金屬機殼的可成恐會面臨掉單的危機,不過從可成連串加碼動作,顯示公司對前景依舊信心滿滿。

法人圈最近傳出,由於i8設計更精密,具有防水功能,使得組裝難度升高,可成不再只是單純供應金屬機殼或邊框,將負責承接2.5D玻璃與4.7及5.5吋金屬的邊框組裝,做成「機殼模組」後,再交由組裝廠組裝,角色更加吃重。另外,可成對於iPhone機殼的供貨比重也有望提高。

為了新業務,可成拚了,傳出公司可成內部已成立超過1,000人的專業工程團隊,將以自動化產線組裝玻璃與金屬框。對此,可成主管不願評論客戶動態,只表示會依照客戶需求啟動擴廠規畫。

可成是在今年元月董事會通過投資1億美元,新成立可達(宿遷)公司,投入研發生產各式材料、產品及相關模具的生產銷售。目前可成在台灣、蘇州、宿遷、泰州總共有四個廠區,新成立的可達,屬於宿遷廠區的新擴廠計畫。可成買設備 將接i8單

評析

可成將負責承接2.5D玻璃與4.7及5.5吋金屬的邊框組裝,做成「機殼模組」後,再交由組裝廠組裝

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡