本帖最後由 Bey 於 2012-7-24 14:50 編輯

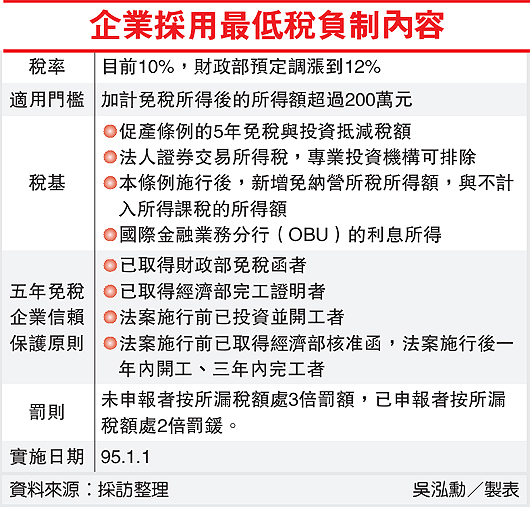

證所稅議題從3月吵到現在,明天又要進立法院再度決戰了,過程中卻意外牽扯進台積電,張董事長為了無緣無故被多課這筆稅,顯得相當不以為然。 反對夾帶最低稅負另外,證所稅中關於法人課稅問題上,張忠謀強調,證所稅夾帶企業最低稅負制過關,「是絕對反對的」,證所稅企業最低稅負稅率由10%提高至12%,對不炒作股票的台積電來說,明年就要新增30億元的稅;政府若要改變最低稅負制,應另外開一個議題,不應在證所稅中夾帶最低稅負問題,兩者應不相關。

張董事長為此多次公開喊話,但似乎政府始終聽不進去,終於在昨日財政部也公開反擊了~ 某大半導體公司反映營利事業基本稅率由10%提高為12%,該公司102年度將增加所得稅負擔約30億元之說明 財政部說明,我國自95年度起實施最低稅負制,目的在使享有過多所得稅減免優惠之營利事業對國家財政能有基本之貢獻。依據該制度之設計,營利事業繳納之一般所得稅額如高於基本稅額,完全不受該制度之影響;低於基本稅額者,則需繳納差額。調高基本稅率,僅對後者營利事業有所影響,而影響大小決定於其享有租稅減免之多寡、是否享有信賴保護利益(即不適用最低稅負制之免稅所得)及繳納一般所得稅額高低等因素。

報載某大半導體公司反映其102年度將因基本稅率調高2個百分點而增加所得稅負擔約30億元,據瞭解主要係因該公司不適用最低稅負制之信賴保護利益將逐漸屆期,計入基本所得額之金額增加,致其最低需繳納之基本稅額上升;又因我國營利事業所得稅稅率自99年度起已由25%大幅調降為17%,該公司應稅所得原應繳納之一般所得稅額大幅降低,遠低於應繳納之基本稅額而應補繳差額,尚非全因基本稅率提高所造成。此由該公司95至99年度免稅所得完全享有信賴保護利益期間,其實際稅率僅約6%,即使基本稅率提高亦完全不影響其營利事業所得稅負可證;至於100年則因其信賴保護利益部分屆期,營利事業所得稅稅率大幅調降致其一般所得稅額偏低而需補繳基本稅額。

財政部誠摯呼籲,本次證券交易所得課稅制度之改革,主要係為回應社會對公平正義及縮小貧富差距之呼求,落實個人有所得就課稅之精神,故個人證券交易所得併入綜合所得稅課徵。至於營利事業部分,考量我國已實施兩稅合一制度,營利事業所繳稅款僅為暫繳性質,故調整最低稅負之稅率2個百分點,使享有免稅優惠之營利事業對國家財政之基本貢獻由10%提高為12%。證券交易所得課稅制度及其配套方案如能完成立法,可落實公平正義目標並有效縮小我國貧富差距,希望各界大力支持,以建立國家可長可久之所得稅制度。

原文連結:http://goo.gl/0E0Dd

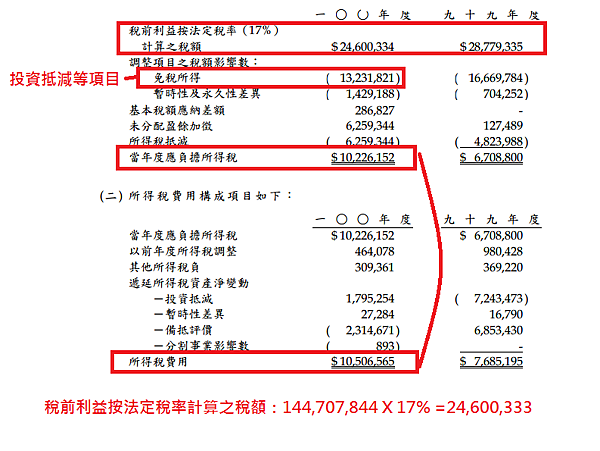

在財政部新聞稿公布後,台積電當晚馬上回擊指出,公司在明年所產生且必須繳納的營所稅,幾乎沒有最低稅負的信賴保護,顯示證所稅方案所增加的30億元稅款,純粹是「稅率調高」所致。 台積電與財政部雙方各持己見,針對台積電的看法,財政部高層晚上回應表示,「堅信財政部說明才是對的」,如果台積電有時間,也願意和財政部溝通,財政部非常歡迎。 財政部表示,該公司所得稅額會增加,主因包含獎勵投資減免、促產條例等租稅優惠逐漸到期,稅基擴大後,計算所得額增加,需要繳納的稅額也提高。實際上該公司95到99年度完全享有各種租稅優惠期間,實際稅率僅約6%,即使調高最低稅負制稅率,也不影響其稅負。 財政部指出,另一原因是營利事業所得稅的稅率,99年度起已由25%大幅調降為17%,該公司原應繳納的營所稅稅額大幅降低,加上100年許多最低稅負制的租稅優惠到期,可能出現營所稅稅額比最低稅負制稅額還少的現象。 財政部官員強調,不是只因為最低稅負制稅率的調高就導致稅額增加。不過,官員也說,不否認稅率的調高多少造成影響,只是各種因素加在一起,稅率的影響性沒有這麼大。 不管誰對誰錯,先來看一下台積電100年度母公司財務報表的損益表是怎樣子:

從100年度的損益表來看,台積電母公司的實質稅率約是7.26%,遠低於營利事業所得稅綠的17%或是基本稅額的10% 那接著來看看台積電的所得稅內容又是什麼:

從上圖看來,台積電有一半以上的營所稅因為免稅獎勵而得以減免,看起來的確是得了不少便宜,但基本稅額又是怎麼算呢? 基本所得額=課稅所得額+證券及期貨交易所得 +免稅所得+國際金融業務分行免稅所得 基本稅額=〔基本所得額-2,000,000元〕×10%

按照財政部的說法,台積電估算內容是因為沒有考慮最低稅負的信賴保護,那我簡單這樣計算看看: 按照100年稅前利益144,707,844(千)多加2%的稅,增加的所得稅費用是2,894,157(千),差不多就是台積電主張的30億了。 換另一種算法簡單試算: 基本稅額稅率由10%調升到12%,增幅是20%,按照100年所得稅費用10,506,565(千)多加20%的稅,增加的所得稅費用是2,101,313(千)。 從上述推論看起來,台積電的說法是比較可信的了~ (編按: 基本稅額=〔基本所得額-2,000,000元〕×10%,所以上述試算是先假設基本所得額內容不變,就稅率變化先估算,如果再考慮台積電未來沒有最低稅負的的信賴保護,實質上要增加的稅額是更高的!)

按照張董事長的說法,台積電假設PER(Price Earnings Ratio,本益比)是15倍,則30億的稅金就等同於450億的股東財富,也就是說台股市值要少掉450億,在這個時候適合這樣殺雞取卵嗎? 而按照財政部新聞稿的說法,又把這一切拉回到公平正義這個大旗之上,我個人覺得這是件很荒謬的事情,有點藉民意綁架企業的味道。 就目前討論的議案是「證券交易所得稅」,那這樣子的內容跟租稅減免有何關係?如果財政部認為台積電等高科技產業享有太多租稅減免,應該是去檢討目前的獎勵政策是否合適及可能的修正方向,而不是利用證所稅偷渡增稅的條文。新聞稿內容的計算上又顧左右而言他,沒有實際表列計算的推導過程,僅用文字帶過,這樣的做法不太適宜吧!應該明確的告訴國民精確的計算過程,這樣不是更可以杜悠悠之口嗎? 目前輿論的方向,是有點不利於台積電,認為該公司占了國家這麼多稅收便宜,僅多繳一點稅也一堆意見,真是為富不仁,我認為這完全是個錯誤的看法。高科技產業的確享有太多的租稅優惠,但這是產業政策問題,張董事長也多次表達要增稅可以談,但他絕不同意用偷渡的方式加稅,畢竟這是完全不同的稅目,如果政府不想獎勵高科技,那就直接修法把產創條例拿掉不就好了? http://stanley28.pixnet.net/blog/post/91593447 |

IP卡

IP卡 狗仔卡

狗仔卡 發表於 2012-7-24 14:48:17

發表於 2012-7-24 14:48:17

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 喧囂卡

喧囂卡 變色卡

變色卡 顯身卡

顯身卡 樓主

樓主