|

|

樓主 |

發表於 2018-10-9 20:00:50

|

顯示全部樓層

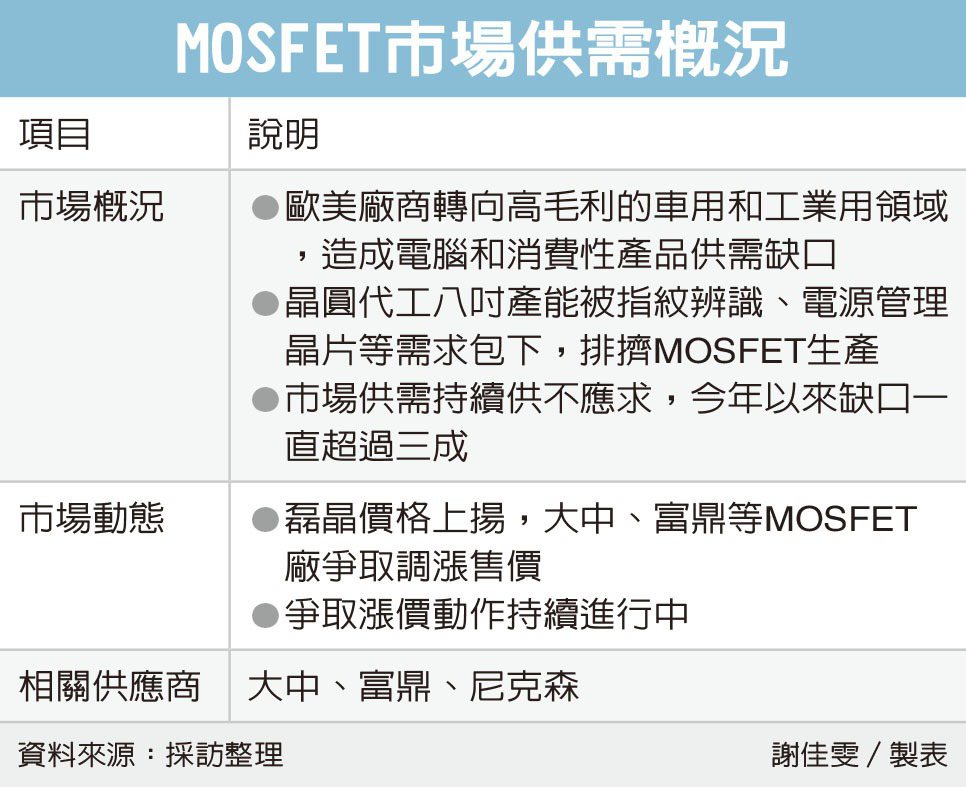

轉貼2017年11月23日經濟日報,供同學參考

尼克森列警示 10月每股賺0.16元

經濟日報 記者張瑞益╱台北報導

尼克森(3317)近期股價在金氧半場效電晶體(MOSFET)缺貨及漲價題材下,股價拉出一波漲勢,近日達公布注意交易資訊標準,今(23)日公布10月稅後純益為1000萬元,但卻較去年同期增下滑約22%,單月每股稅後純益達0.16元。

尼克森10月下旬以來股價出現一波漲勢,股價由22元左右起漲,波段高點來到22日盤中的52.5元,短線漲幅高達138%,股價漲幅擴大,近日達公布注意交易資訊標準,昨日應主管機關規定公布10月自結數字。

尼克森公布的10月自結數中,單月稅前盈餘為1,000萬元、稅後純益為1,000萬元,分別較較去年同期下滑22%及39%。由於MOSFET市場供給從去年下半年就開始吃緊,價格也是自去年下半年起漲,在基期較高之下,尼克森10月獲利較去年同期下滑。

此外,尼克森今年累計前三季稅後純益為7,300萬元,年增率達87%,累計前三季每股稅後純益為1.19元。

評析

尼克森10月自結,單月稅前盈餘為1,000萬元、稅後純益為1,000萬元,分別較較去年同期下滑22%及39%。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡

發表於 2018-9-26 14:02:38

發表於 2018-9-26 14:02:38