|

|

樓主 |

發表於 2016-3-26 19:39:21

|

顯示全部樓層

本帖最後由 p470121 於 2016-5-28 18:53 編輯

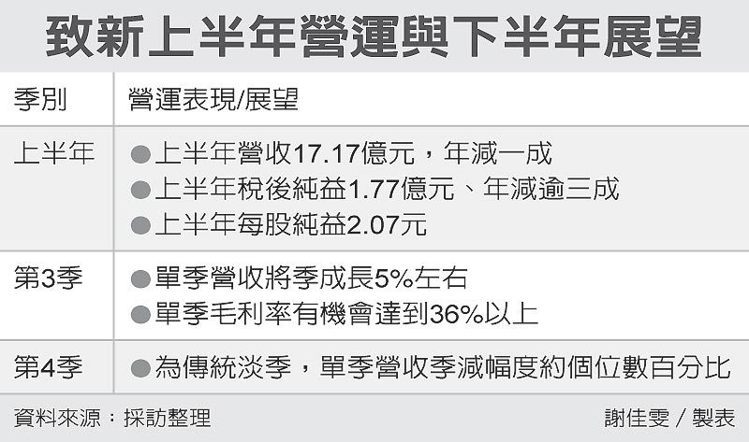

轉貼2015年12月7日工商時報,供同學參考

晶焱添雙利器 2016營運帶勁

記者涂志豪、楊曉芳/台北報導

受惠於USB 3.1及Type-C市場起飛,行動及穿戴裝置需要防止靜電及電磁干擾,專攻靜電防護元件(ESD)的IC設計廠晶焱(6411)直接受惠,下半年營收逐月攀高,10月營收順利改寫歷史新高,第4季營運將淡季不淡。此外,晶焱利用自我專利技術,成功搶進先進駕駛輔助系統(ADAS)及機器人工控等傳送接受器及保護元件市場,將為明年增添強勁成長動能。

晶焱第3季合併營收季增7.2%達5.24億元,改寫歷史新高,毛利率季增1.7個百分點達28.7%,在認列匯兌收益後,歸屬母公司稅後淨利達6,972萬元,較第2季暴增3.6倍,並創下單季獲利歷史新高,每股淨利1.11元,優於市場預期。

晶焱今年前3季合併營收14.43億元,較去年同期成長20.0%,歸屬母公司稅後淨利1.05億元,每股淨利1.67元。由於晶焱在保護元件市場逐步擴增市占率,10月營收衝上1.85億元創下歷史新高,已明顯擺脫半導體市場庫存調節陰霾,第4季營運將淡季不淡。

在英特爾、微軟、Google等大廠力拱下,USB 3.1及Type-C在PC及智慧型手機市場滲透率開始逐步提升,USB 3.1傳輸速度大增到每秒10Gb,加上Type-C及USB-PD(電力傳輸)規格應運而生,加上行動及穿戴裝置的資料傳輸上需要防止靜電及電磁干擾,均需要搭載多顆ESD保護元件或電磁干擾濾波器,晶焱受惠。

晶焱看好汽車工業及機器人工控等市場發展,秉持數十年專精於資料收發器(Transceiver)和電子防護元件設計技術,利用自我專利開發出適用於車載及工控應用的控制器區域網路介面(CAN Bus)傳送接收器,正式搶進當紅的ADAS及機器人市場。

晶焱指出,目前熱門發展的ADAS系統,與汽車電子系統間需要有穩定且安全的資料傳輸,晶焱推出的CAN Bus傳送接收器AZCAN1042,採用了矽晶體絕緣層製程,並將故障電壓設計至高達100V等級,以避免因為車內的直流誤觸電壓而引發的過壓損壞。

而訊號線上所內建的暫態電壓抑制器(TVS),可提供高達依據IEC61000-4-2接觸放電12kV和空氣間隙放電15kV等級,不僅提升了靜電放電防護規格,亦可有效節省需外置的TVS元件,在PCB空間和物料成本上的節約上有更大的優勢。

評析

先進駕駛輔助系統(ADAS)及機器人工控,將為晶焱明年強勁成長動能。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡