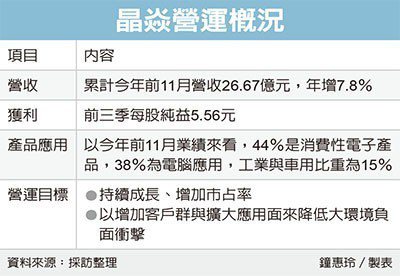

|

|

樓主 |

發表於 2019-10-22 19:16:12

|

顯示全部樓層

轉貼2018年12月6日工商時報,供同學參考

致新 溢價36.9%收購類比科

工商時報 涂志豪/台北報導

類比IC廠致新昨(5)日宣布以每股新台幣23元,公開收購面板類比IC廠類比科已發行普通股,以類比科今天收盤價16.8元計,致新相當於溢價36.9%收購類比科。致新此舉應可大幅擴大在大陸面板廠電源管理IC市場佔有率。

致新昨日宣布以每股新台幣23元作為對價,公開收購類比科已發行普通股。公開收購期間將自2018年12月7日至2019年1月10日。預定最高收購數量為類比科普通股60,691,735股,約當於類比科已發行普通股股份總數之90.07%,最低收購數量為3,368,987,約當類比科已發行普通股股份總數5%,若收購股權比例達最低收購數量時,本次公開收購之條件即告成就。

類比科主要產品涵蓋電源管理IC、磁場感應IC、馬達驅動IC及微控制器(MCU),應用面包括面板、手機、網通領域等。致新與類比科在IC產業深耕多年,產品應用領域相似,面對市場競爭加劇,台灣中小型IC設計公司加速整併的必要性日趨急迫。

致新表示,進行本次公開收購的目的,在於尋求雙方資源整合機會,結合兩家公司的研發實力、銷售管道,發揮規模經濟的效益。

致新科技將在充分考量彼此員工與股東權益之基礎上,與類比科技的經營團隊進行營運、業務、組織等各面向的合作。

致新董事長謝南強表示,致新與類比科產品應用領域相似,面對市場競爭加劇,希望藉由這次公開收購,尋求與類比科資源整合的機會,結合兩公司研發實力及銷售管道,發揮規模經濟的效益。

致新明年營運展望樂觀,由於看好4K高畫質畫面放送之下,全球家電大廠2019年開始大量推出4K LCD TV以因應市場需求,LCD TV電源管理IC滲透率快速攀升,帶動致新出貨量大幅成長,加上光學防手震於明年可望出現佳音,法人預估致新2019年營收至少有1成的成長力道。

評析

致新收購的目的,在於尋求雙方資源整合,結合兩家公司的研發實力、銷售管道,發揮規模經濟的效益。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡