本帖最後由 p470121 於 2016-12-18 15:05 編輯

轉貼2013年8月22日經濟日報,供同學參考

鐿鈦 下半年EPS衝4元

【經濟日報╱記者黃文奇/台北報導】

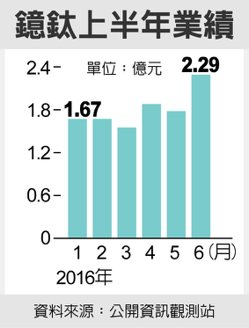

微創醫材大廠鐿鈦(4163)昨(21)日表示,公司上半年營運受惠於國際合作夥伴訂單挹注,成長超過九成,下半年營運樂觀,將不遜於上半年。法人預期,鐿鈦下半年每股稅後純益(EPS)應可望突破3.5元,挑戰4元。

鐿鈦上半年營運交出漂亮成績單,稅後純益約1.28億元,每股稅後純益為3.19元,年增率近95%;第2季稅後純益約6,800萬元,EPS為1.71元,年增、季增同步躍進。鐿鈦20日股價收129元,下跌5元。

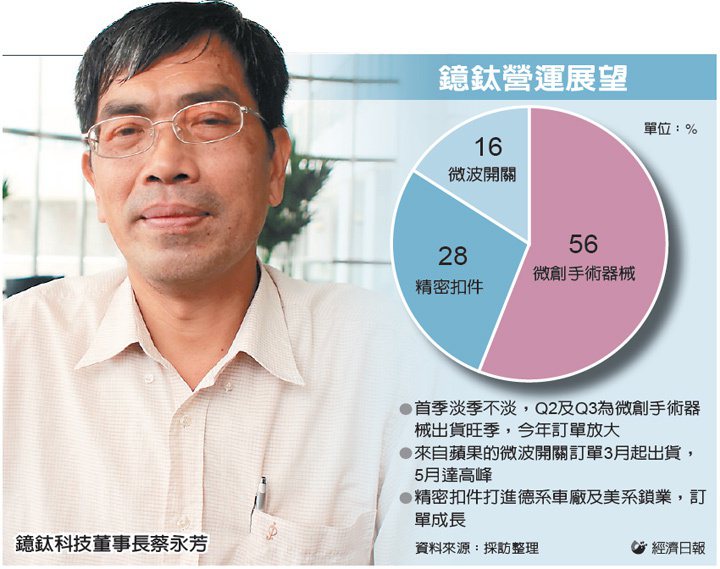

鐿鈦表示,今年公司業績可望穩定成長,且醫療領域產品占營收比重來到58%,上半年毛利率也來到37%,較去年都有顯著成長,下半年可望更好。

鐿鈦合作夥伴國際生技大廠嬌生(J&J)下半年追加訂單,旗下「微波微創手術器械」第二代產品今年6月陸續出貨,在兩大醫療器械產品持續看好。

鐿鈦旗下第一代微創手術器械上半年銷售12萬支,全年出貨量可望達25萬支,較去年全年的12萬支成長翻倍。

另外,備受關注的第二代產品自6月起出貨後,業績持續攀升,法人估,下半年出貨2萬支不是問題,由於今年6月首批出貨約有2,400支,因此今年也將帶動微創器械占公司營收比重來到三成,由於該產品是嬌生獨家技術生產,未來將有機會搶下市占龍頭。

鐿鈦第二代產品除了出貨看增,其毛利率也優於首代產品,上看40%。在這些新產品帶動下,鐿鈦全年營收成長力道將達10~15%,獲利方面,EPS有機會突破6.5元,並挑戰7元的實力。

鐿鈦表示,今年為公司「品牌元年」,公司已選定牙材、骨材等產品進行品牌建構,目前已經陸續在下半年取得醫療衛生機關認證,明年將陸續跨出台灣、拚外銷。

評析 1.生技的醫療器材次產業,由於族群日漸龐大,為追蹤與研究方便,今再細分血糖機、血壓計、血液透析、醫療耗材、微創醫材、醫療量測等次族群。 2.目前屬於微創醫材的公司有鐿鈦(4163)、益安(6499)。

|

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主 提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 喧囂卡

喧囂卡 變色卡

變色卡 顯身卡

顯身卡 發表於 2013-8-22 06:55:16

發表於 2013-8-22 06:55:16