本帖最後由 p470121 於 2017-4-6 19:52 編輯

轉貼2016年8月29日工商時報,供同學參考

華泰杜俊元夫婦賣股傳金士頓溢價1成全收

涂志豪/日本東京28日專電

封測廠華泰電子(2329)董事長兼總經理杜俊元宣布退休,申報轉讓過半持股,其夫人兼華泰董事楊美瑳也申讓全數持股。業界人士透露,相關的持股將由金士頓以每股15~15.5元溢價全部接手。至於杜俊元所辭去的董事長一職,可望在金士頓、群聯和江波龍等三大股東支持下,由杜俊元公子杜紹堯接手。

封測廠華泰近兩年來營運明顯轉佳,在順利轉型為NAND Flash封測代工廠後,受惠於金士頓、群聯、江波龍等擴大釋出記憶卡、隨身碟、固態硬碟(SSD)等封測代工訂單下,今年上半年合併營收82.36億元,較去年同期成長3.7%,稅後淨利4.24億元,EPS為0.53元,優於市場預期,且第2季底每股淨值已回升至7.98元。

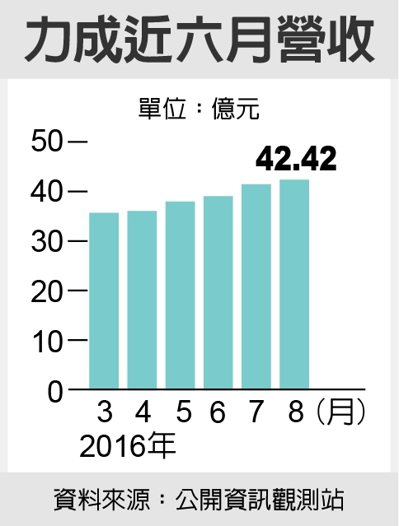

華泰7月合併營收12.90億元,約與6月持平,與去年同期相較小幅成長1.5%,累計今年前7月合併營收達95.26億元,較去年同期成長3.4%。由於下半年是NAND Flash市場傳統旺季,法人仍看好華泰下半年營運將優於上半年。

杜俊元及夫人楊美瑳分別持有華泰近7.35萬張和1.45萬張,合計持股比率10.92%,26日聯袂申報轉讓持股,杜俊元預定轉讓3.99萬張,等於轉讓過半持股,楊美瑳預定轉讓全數持股。法人表示,杜俊元夫婦合計將轉讓華泰持股約5.44萬張,以華泰26日收盤價13.7元計算,處分金額約7.45億元。

據業界人士指出,杜俊元以年事已高和另有志業為由提出退休,總經理職務由原業務副總董悅明升任。而杜俊元夫婦此次轉讓的持股,將由記憶體模組大廠金士頓全數接手,且將以盤後鉅額交易方式轉讓。此外,金士頓為了表達全力支持華泰的意向,將以每股15~15.5元的溢價接手,與26日收盤價來計算,溢價幅度達9~13%。不過,相關人士不對此事發表評論。

法人指出,杜俊元解任董事職務後,剩餘5席董事仍可維持董事會運作,因此是否補選董事或推舉董事長職務,將交由臨時董事會決定。而據了解,金士頓、群聯、江波龍等三大股東可望推舉杜俊元公子杜紹堯接手董事長一職,一來可以穩定華泰軍心,二來也可等於對外表達未來會全力支持華泰的意向。

評析 杜俊元夫婦此次轉讓的持股,將由記憶體模組大廠金士頓全數接手,且將以盤後鉅額交易方式轉讓。 |

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主

顯身卡

顯身卡