|

|

樓主 |

發表於 2017-8-1 17:25:24

|

顯示全部樓層

轉貼2016年12月16日經濟日報,供同學參考

聯詠迎轉單 業績爆發

經濟日報 記者蕭君暉/台北報導

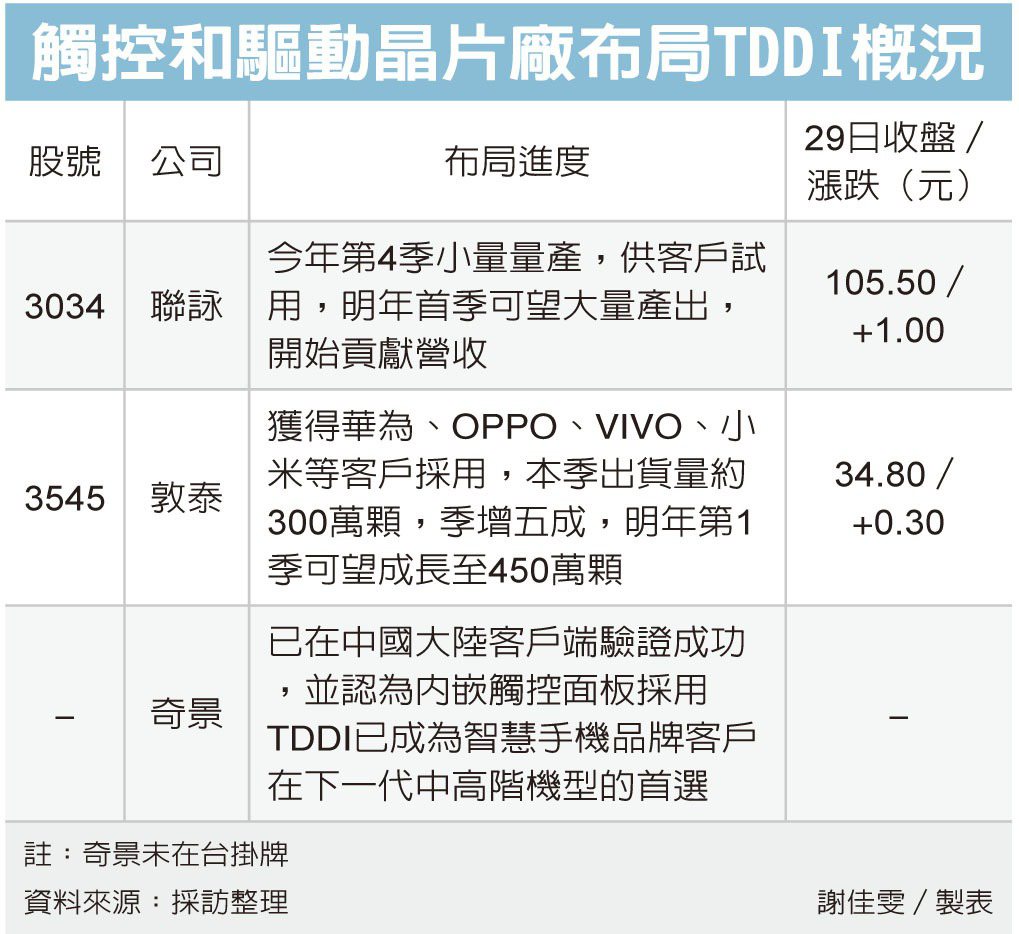

南韓三星關閉一座七代廠,開始釋出更多大尺寸驅動IC給台廠,聯詠(3034)是驅動IC龍頭,受惠最大,加上該公司的驅動IC整合觸控IC產品(TDDI)將陸續出貨,可望帶動聯詠明年業績爆發。

聯詠副總陳健興表示,三星七代廠主要是生產大尺寸面板驅動IC的產品,例如40吋面板,這部分的訂單會因關閉一座七代廠,而轉單至其他面板廠,目前已陸續看到關廠轉單效應,預期明年效應會更大。

由於韓廠驅動IC的自製比重非常高,隨著三星關七代廠,對增加聯詠驅動IC訂單會有一定的幫助。

另外,聯詠表示,除三星關廠效應外,中國大陸面板廠的產能每年都在增加,包括京東方、惠科、群創及樂金顯示器的8.5代或8.6代的大陸廠,明年都會有新增產能,也是推升公司明年成長的另一動力。

聯詠說,電視面板的尺寸一直放大,螢幕解析度也一直提高,解析度愈高,對驅動IC的使用數量就愈大。尤其4K電視螢幕解析度是一般FHD電視的四倍,4K電視驅動IC的使用數量,是FHD電視的兩倍以上,這對帶動聯詠的出貨量非常有幫助。

根據IHS預估,2016年4K電視面板出貨量預計達6,300萬片,在全球電視面板出貨中的占比為24%,2017年可達8,640萬片,滲透率提高至33%,聯詠與奇景等大尺寸驅動IC廠受惠最大。

聯詠指出,新產品TDDI已經在第4季量產,預期明年第1季可以放量出貨。由於TDDI的出貨單價較高,可望提升毛利率,並帶動聯詠小尺寸驅動IC產品的出貨量。

TDDI已經成為內嵌觸控的最佳解決方案,主要是內嵌觸控是高階智慧手機的標準配備,包括蘋果、三星、華為、Oppo及Vivo等美日韓中等智慧手機品牌,均將在明年推出TDDI,將激勵TDDI明年業績出現大爆發。

評析

隨著三星關七代廠,釋出更多大尺寸驅動IC給台廠,聯詠是驅動IC龍頭,受惠最大

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡

發表於 2017-11-29 21:22:04

發表於 2017-11-29 21:22:04