|

|

樓主 |

發表於 2019-8-3 13:41:23

|

顯示全部樓層

本帖最後由 p470121 於 2019-8-3 13:42 編輯

轉貼2018年9月21日工商時報,供同學參考

無人商店商機大爆發 鈺創、晶宏業績進補

工商時報 蘇嘉維/台北報導

無人商店商機將可望大爆發,亞馬遜傳出將把無人商店Amazon Go數量從現在的3家,在未來3年內將現今規模擴增1,000倍至3,000家。一旦Amazon Go遍地開花,將可望帶動全球各大零售商先後跟進導入無人商店,並讓零售市場掀起一波新革命。

隨著Amazon Go規劃大舉擴點,法人表示,將有機會帶動無人商店概念股鈺創(5351)、晶宏(3141)及偉詮電(2436)等IC設計廠業績也可望隨之成長。

亞馬遜在全球率先推出「拿了就走」的無人商店Amazon Go之後,現在傳出亞馬遜將大舉擴點。外電報導指出,亞馬遜規劃在2021年前,將現有的3家無人商店擴增到3,000家。

外電表示,亞馬遜預計在今年底再設立10家商店,明年底前將前往舊金山及紐約等城市開設50家分店,顯示亞馬遜對於無人商店布局力道正逐步增強。

亞馬遜Amazon Go特點在於,消費者進入商店僅需在手機app預先註冊,並在入口處掃描手機,即可入內挑選商品,選定商品便可直接離開商店,無需經由收銀台結帳。當中關鍵技術在於,商店內安裝許多具備3D深度影像技術鏡頭,透過演算法就能夠辨識消費者肢體動作及物體動向,藉此識別消費者有無購買商品。

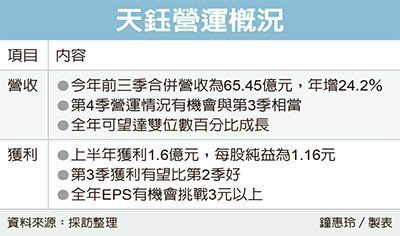

法人指出,鈺創當前推出的自然光3D深度圖(Depth-Map)量測擷取視覺IC及次系統平台正好是無人商店技術當中的關鍵核心技術,隨著亞馬遜可能大舉擴張Amazon Go分店數量,將可望掀起中國大陸阿里巴巴跟進擴點,鈺創有機會搭上無人商店商機衝刺產品出貨量。鈺創不評論客戶出貨概況。

另外,無人商店為降低人力成本,當中的貨架標籤也將朝具備無線傳輸技術的電子貨架標籤(ESL),以降低店員耗時更換產品標價時間。法人指出,晶宏電子指驅動IC產品現在已經成功打入市場,今年出貨量上看3,000萬套水準,未來無人商店崛起,晶宏業績表現將明顯成長。

付款模式部分,無人商店不僅有Amazon Go的線上付款模式,也有自助消費方式。法人看好,偉詮電將有機會藉由無線近場通訊(NFC)行動支付模組搶攻無人商店商機。

評析

隨著Amazon Go規劃大舉擴點,將會帶動無人商店概念股鈺創、晶宏及偉詮電等廠業績隨之成長。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡