|

|

樓主 |

發表於 2019-5-10 15:47:17

|

顯示全部樓層

轉貼2018年6月7日經濟日報,供同學參考

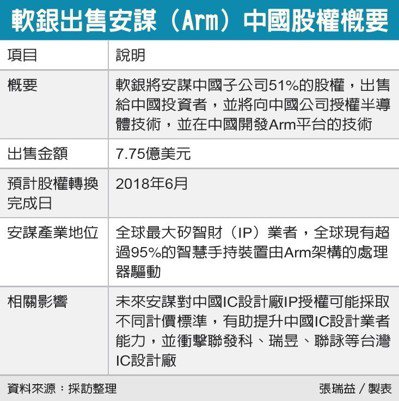

大陸出招 拿下半導體彈藥庫

經濟日報 記者謝佳雯/台北報導

中國大陸全力衝刺半導體產業,涵蓋IC設計、記憶體、晶圓代工、封測等產業鏈,獨缺最上游的IP。業界認為,這次大陸藉由軟銀繞道,還是拿到安謀(Arm)手上的IP,補足最上游的矽智財彈藥庫。

從此次大陸內部資金取得安謀中國過半股權,握有IP主導權來看,凸顯大陸發展產業與台廠競爭,已從早期的砸錢蓋廠,也就是拚產能、透過大量生產,甚至產品殺價的方式,逐步拓展至搶人才、甚至掌握關鍵IP來卡位,其策略「由硬(硬體投資)轉軟(體)」。

相較於硬體投資金額龐大,軟體布局需要的資金相對輕巧,但殺傷力也更大,後續發展值得關注。

大陸正鎖定半導體產業努力追趕,在2014年成立政府支持的「國家集成電路產業投資基金」,亦即外界所謂的大基金,第一期共募得人民幣1,300億元資金(逾新台幣5,000億元),第二期人民幣3,000億元資金外傳將於今年上膛。

從大陸這筆半導體大基金的第一期資金來看,主要分為三大用途,包括挹注當地的半導體公司、協助各國家級基金向外併購、以及與國際大廠合資新的半導體公司。像是大基金支持紫光集團併購大陸IC設計公司展訊和銳迪科,進而引進英特爾資金;並支持長電科技併購新加坡封測廠星科金朋,支持通富微電併購超微(AMD)封裝廠等。不過,過去幾年,中國大陸國家級半導體基金向外侵蝕策略也遭到各國阻擋,像是美國禁止其收購萊迪思半導體,國內對紫光入股力成、南茂、矽品失利等,日本同樣防堵東芝出售給中國大陸。

安謀身為晶片最上游的矽智財供應商,在行動裝置市場扮演關鍵性角色,客戶涵蓋高通、聯發科、展訊、博通等大廠。

評析

這次大陸藉由軟銀繞道,還是拿到安謀手上的IP,補足最上游的矽智財彈藥庫。

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡