|

|

樓主 |

發表於 2015-10-29 07:58:15

|

顯示全部樓層

轉貼2015年7月29日經濟日報,供同學參考

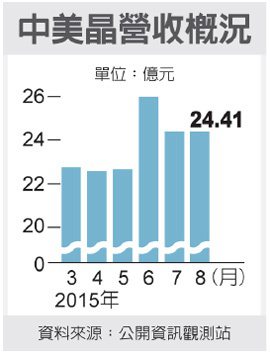

上半年EPS/合晶0.16元 年增1.62倍

經濟日報 記者簡永祥/台北報導

半導體矽晶圓大廠合晶(6182)昨(28)日結算第2季稅後純益為4,079萬元,季增85%,每股純益0.14元;上半年稅後純益6,111萬元,年增1.62倍,每股純益0.16元。

合晶表示,去年上半年是虧損9,862萬元,今年上半年營運轉盈,顯示出積極調整營運策略已見成效。

合晶表示,上半年獲利提升,主要受惠龍潭廠產能利用率持續提升,整體出貨量維持正成長,雖然策略性減少LED出貨量以及產品組合調整等因素,上半年合併營收較去年同期並無成長,但因光電子公司虧損減少,加上內部嚴格管控支出並提升生產效能,使上半年合併毛利率達21.2%,年增15.4%,繳出連兩季獲利成績單。

合晶對下半年展望仍然樂觀,隨著新客戶認證逐步通過並擴大釋單量,下半年營收及獲利將穩定成長。

合晶強調,因應全球半導體產業向大中華地區集中的趨勢, 合晶將建立多元化策略聯盟關係,切入其他高端矽晶圓技術,擴大半導體產品的應用領域及市占率。

評析

隨著新客戶認證逐步通過並擴大釋單量,下半年營收及獲利將穩定成長。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡