本帖最後由 p470121 於 2015-9-20 05:40 編輯

轉貼2015年8月20日經濟日報,供同學參考

兼顧公平效率的證所稅已呼之欲出

經濟日報社論

國民黨總統參選人洪秀柱前天宣布「改變證所稅」的政策(簡稱洪版),將現行證交稅(千分之3)拆成「證交稅」(千分之2.5)和「內含式」的「證所稅」(千分之0.5)兩個部分,而且取消外資不必繳證所稅但本國人要繳的不公平待遇。其內容與蔡英文版本(簡稱蔡版)的證交稅(千分之3),「外加」式的證所稅(千分之1)大同小異,卻有令人耳目一新之處,值得和舊稅制(民國102年之前的千分之3證交稅)以及現制的證交稅外加繁雜的證所稅版本(簡稱為繁本)比較利弊得失。

洪版證所稅具有多重意義,首先是確認現制下的證交稅名義之下含有證所稅的實質成分,亦即回歸到民國78年復徵證所稅引發爭議後,以賣方提高繳證交稅稅率方式取代課徵證所稅的歷史,既佐證「舊稅即良稅」的事實,也解決證所稅妾身不明的問題。而且修改而不廢除證所稅,仍維持公平正義的精神,可免未來再遭受證券交易有所得未課所得稅的罵名,各界也不必再對證所稅對股市的衝擊爭論不休,未來也不至於將股市不振歸咎於證所稅。洪版顯然具有前瞻性,避免內耗式的爭論,非常符合當前的需要。

其次,內含式的證所稅,選擇設算制者,總稅負最高等同於繳納證交稅千分之3,使投資人總稅負回到「舊稅」時代,維持不變,沒有加稅的疑慮或阻力;還有核實課稅的選擇,盈虧互抵,公平合理,但卻可能帶來股市動能,從而增加總體稅收,國庫也因而受益。依財政部的統計,自從三年前開始討論證所稅議題以來,每年證交稅比起以往短收約300億,但證所稅一年卻只收到30億,等於一年就有270億的稅損。洪版等於回到「舊稅即良稅」,粗估當可比繁版現制每年增加稅收200多億以上。

相對地,蔡版的外加式,等同於舊稅加上證所稅,實質上就是加稅。對於選擇設算課稅者,等於繳納千分之4的證交稅,反而降低投資人進入股市的意願和動能,未必增加稅收;而採核實申報盈虧互抵者,也可能造成稅收損失。

因此,在當前對於經濟景氣前景悲觀,股市低迷不振下,此一加稅版顯然不合時宜。更何況,證券相關的稅費近年來有增無減(包括個人所得稅最高稅率提高至45%,股利抵減率減半、補充保費2%等),股民實在經不起任何加徵證所稅的衝擊。

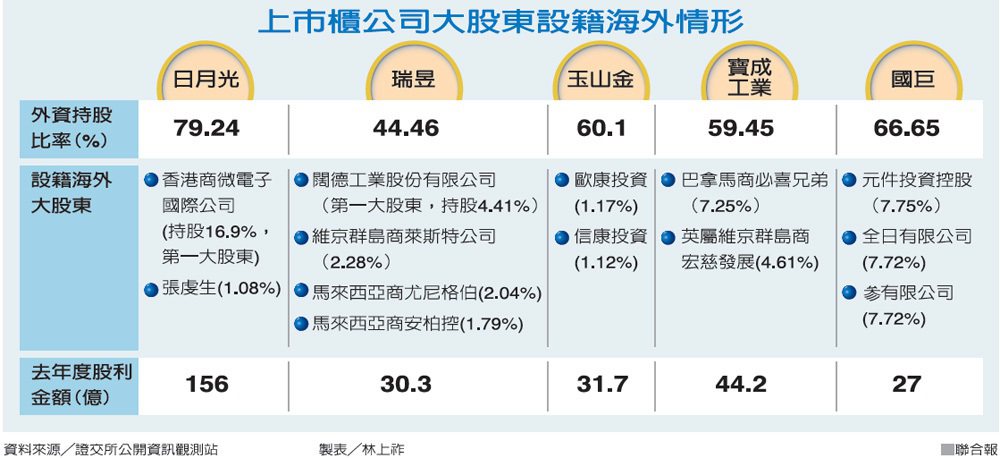

第三,無論大戶或小散戶、興櫃或初次上市櫃(IPO),投資人有設算或核實兩種方式自由選擇,因此稅政上簡化許多,也沒有被查稅或計算獲利困難等心理上的壓力。相對地,現制(繁版)弄得幾乎沒有任何人滿意,徒增紛擾,包括強制四大類核實申報,讓許多投資人嚇跑,資金外逃,造成計算獲利的爭議,以最近國稅局發出證所稅補稅單高達萬件以上,就可知道繁版現制實在是困擾徵納雙方。而且當初制定8,500點的天險,或10億元以上的大戶、或興櫃100張等「門檻」毫無道理,等同於暗示在該門檻以上才有「獲利」的可能。這些缺失,正好反證「舊稅即良稅」,亦即設計不當的證所稅還不如簡單可行的證交稅。

第四,洪版將證所稅部分改為設算或核實課稅,內外資一律適用,可解決當前外資免稅而國內投資大眾要課稅的差別待遇問題,回復公平的原則,這是繁版為人詬病,也是蔡版美中不足之處。

總而言之,洪版證所稅不但解決現制(繁版)的問題,比證所稅凍結執行更直接面對問題,也比蔡版的加稅版更多優點,更比單純回到舊稅(無證所稅之名義)更能回應社會公平面的期待,兼顧簡便、公平又有效率的需求,期盼朝野立委能夠揚棄政治考量,同心協力在下一會期能夠推動修法。 |

IP卡

IP卡 狗仔卡

狗仔卡 樓主

樓主 顯身卡

顯身卡 發表於 2014-12-18 17:07:03

發表於 2014-12-18 17:07:03