|

|

樓主 |

發表於 2019-4-11 15:34:36

|

顯示全部樓層

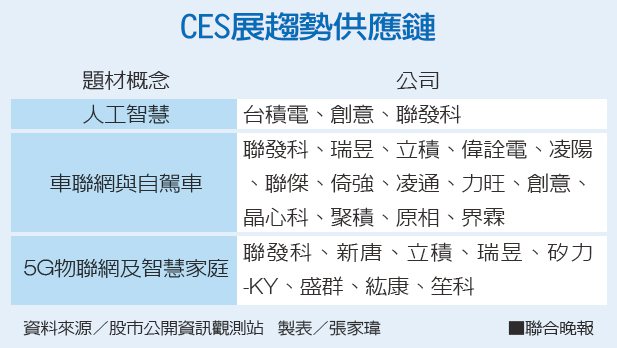

轉貼2018年5月9日聯合晚報,供同學參考

出貨放量營收俏 聯詠、昂寶狂賀

聯合晚報 記者張家瑋/台北報導

聯詠本季營收 季增看19~23%

受惠於整合驅動暨觸控IC(TDDI)市占率提升,面板驅動IC大廠聯詠(3034)第2季營運看俏,本季營收季增19%至23%,激勵股價跳空大漲,盤中一度亮燈漲停,來到134元高點。

聯詠昨法說會釋出佳音,第2季各產品全面上揚,非蘋智慧機需求強勁,由於品牌大廠庫存去化告一段落,首季陸續推出新機種,備貨需求湧現,小尺寸驅動IC成長空間最大,其次為大尺寸驅動IC,系統單晶片進入旺季也有不錯表現。

法人指出,聯第2季詠TDDI出貨量優於預期,由於京東方等中國面板供應商出貨攀升,帶動智慧手機用18比9高佔比屏幕導入第2季新機種滲透率上升到30%至40%,加上中國智慧手機供應鏈回補庫存力道比預期強勁,本季TDDI出貨量將超過3,000萬顆,相較於去年第4季僅1,000萬顆出貨量,本季市占率快速揚升。

昂寶本季、單月營收 戰新高

中國安卓手機第2季新機盡出,昂寶-KY(4947)手機快充晶片出貨放量,法人預期在去年低基期之下,本季出貨量可望出現雙位數年增長,加上USB-PD晶片在筆電客戶端逐漸放量,本季、單月營收有機會挑戰歷史新高。營運優於預期帶動今日股價勁揚,盤中一度至279.5元,漲幅達8.75%。

去年上半年昂寶營運表現低於預期水準,今年上半年手機庫存去化告一段落,中國手機換機潮再現,三大品牌華為、OPPO、VIVO相繼推出新機種,對相關零組件拉貨明顯提升,手機快充也逐漸由過去高階機種滲透至中低階機種,滲透率由去年上半年約10%,有機會攀升至今年30%至40%。

昂寶手機終端客戶幾囊括了中國前十大智慧型手機本土品牌廠等,背後光寶集團過去與華為合作關係良好,為華為模組代工廠,昂寶也順利擠進中國第一大華為手機供應鏈。

評析

昂寶USB-PD晶片在筆電客戶端逐漸放量,本季、單月營收有機會挑戰歷史新高。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡