|

|

樓主 |

發表於 2019-10-10 18:40:23

|

顯示全部樓層

轉貼2018年12月26日工商時報,供同學參考

神盾 11月每股虧0.2元

工商時報 蘇嘉維/台北報導

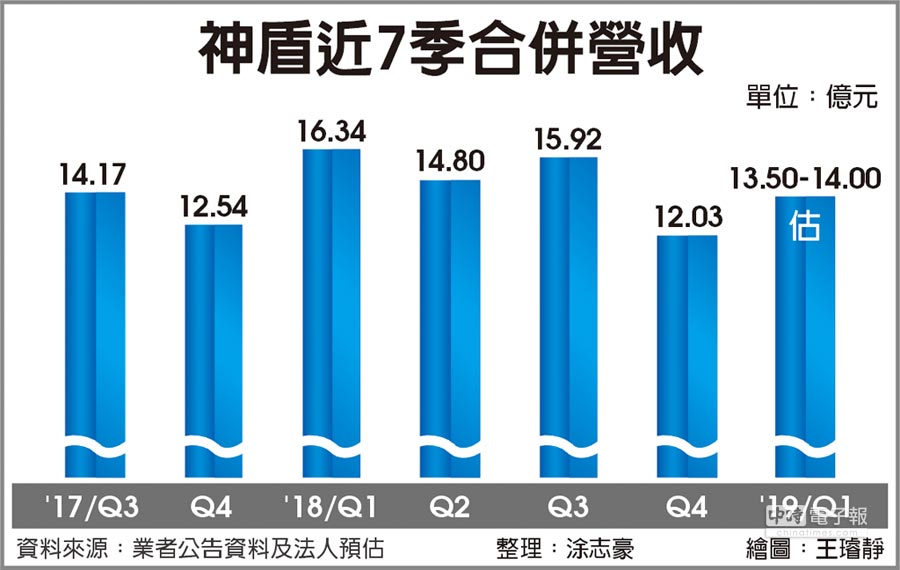

指紋辨識IC廠神盾(6462)公告,11月稅後淨利淨損1,500萬元,與去年同期獲利4,700萬元相比已經由盈轉虧,每股淨損0.2元,累計今年10月、11月稅後獲利為3,200萬元、每股獲利0.45元,年減71%。

神盾近期在傳出光學指紋辨識IC將可望打入明年三星A系列、以及中國大陸前四大品牌供應鏈後,股價近兩個月來飆漲逾倍,由於神盾股價近日波動劇烈,神盾應櫃買中心要求公告11月財報。根據神盾公告,單月合併營收為4.05億元、年增21%,但稅後卻淨損1,500萬元,與去年同期相比轉盈為虧,每股淨損0.2元。

累計神盾10、11月合併營收為9.2億元,年增幅達12%,稅後淨利為3,200萬元、年減71%,每股淨利為0.45元,表現不如去年同期的1.55元。法人預期,12月在客戶端庫存盤點影響下,表現恐怕也不會明顯成長。

神盾營收規模不斷成長,不過獲利卻不斷下跌。法人認為,由於電容式指紋辨識IC技術已經相當成熟,中國大陸、台灣廠商競爭者為數眾多,產品單價表現自然逐年下降,早已殺成紅海一片,因此就算出貨量增加,神盾獲利成長幅度自然不如以往。

正是因為電容式獲利降低,市場紛紛將神盾新營運動能聚焦在光學指紋辨識IC領域。供應鏈指出,神盾的光學指紋辨識IC明年將可望拿下三星A系列明年推出的新機,加上攻入中國大陸前四大手機品牌供應鏈,帶動獲利出現顯著成長。

目前光學指紋辨識IC僅能夠在單一限定區域使用,神盾目前也正在開發能夠在多個區域進行辨識的新產品,外資預期,神盾將可望在明年第1季西班牙舉行的MWC展秀出光學指紋辨識IC的最新成果,同時在2020年開始量產出貨,確保營運動能不斷。

評析

神盾傳出光學指紋辨識IC將可望打入明年三星A系列、以及中國大陸前四大品牌供應鏈

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡