|

|

樓主 |

發表於 2018-5-18 19:29:37

|

顯示全部樓層

轉貼2017年4月20日MoneyDJ新聞,供同學參考

太醫Q1獲利年減4成;新廠下半年全線投產

記者 劉莞青 報導

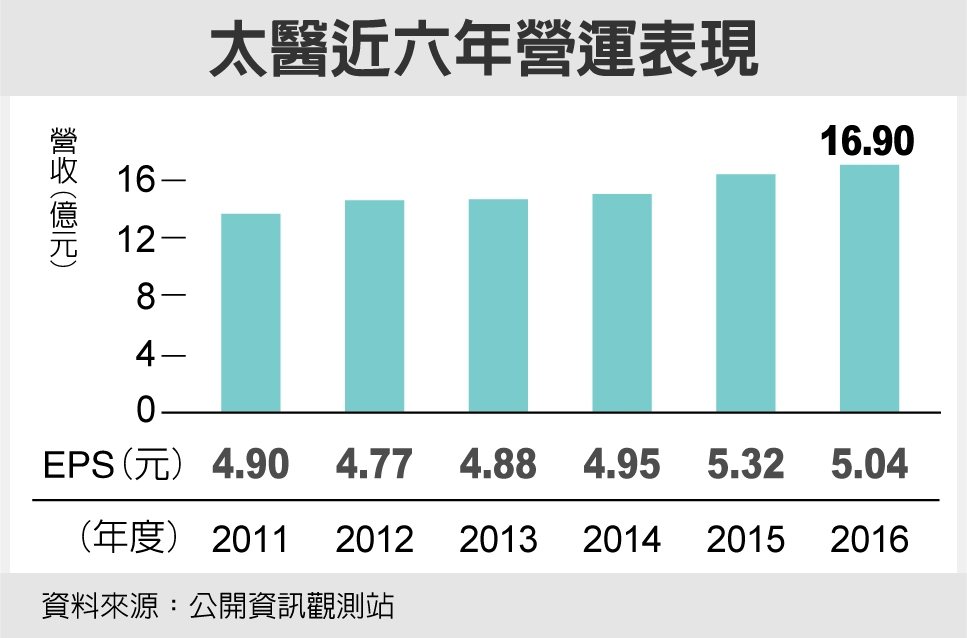

太醫(4126)今年第一季因去年德、日客戶積極拉貨墊高基期之故,單季營收約4.25億元、年減約6%,而獲利方面則因新廠前期開辦費用與業外匯損干擾約1,200萬元影響,自結稅前獲利7,536萬元、年減近4成。

展望後續,太醫銅鑼科學園區新廠近期已可開始出貨半成品,惟正式全線運作仍需等到第二季底至第三季完成國內GMP認證後,才會開始針對國內訂單出貨,其餘日本、歐美等市場則需待到明年。

拋棄式醫療廠商太平洋醫材整體營收自有品牌PHASCO與代工比例約各佔一半,以旗下產品別來看,密閉式抽痰館約佔營收29%、管類佔25%、袋類佔11%,傷口引流管9%。在成熟市場如日本、歐美以代工為主,新興市場與亞洲則以自有品牌為主;明星商品密閉式抽痰管在德國與日本均享有五成以上的市佔率。

回顧太醫第一季表現,因去年同期日本、德國客戶拉貨積極墊高基期,今年全季營收約4.25億元、年減6%,而在獲利表現部分,在營收減少與新廠前期開辦費用增加影響下,加以業外亦受匯兌損失約1,200萬元侵蝕,太醫第一季自結稅前獲利約7,536萬元、年減近4成,法人評估太醫稅後獲利約6千萬元,EPS則約近0.9元。

而在銅鑼科學園區新廠進度上,太醫表示去年底新廠已落成,目前已開始進行驗收,第二季起就可出貨半成品,但正式全線運作與貢獻營收時間,最快需待到第二季底至第三季完成國內GMP認證後,即會開始針對國內訂單出貨,但後續日本、歐美等市場認證則要待明年以後。

據了解,太醫在新廠完整產能開出後,年度理論產能將從目前的18億元,成長至40億元。

至於太醫今年後續營運展望,法人預估日本與歐洲客戶去年成長均佳,以太醫今年在手訂單表現來看僅約略持平去年水準,不過因去年陸續布局中國新省分,法人看好今年太醫中國市場成長動能仍佳,國內也續有成長空間,下半年營運有望升溫,全年營收年增水準仍可維持在3~5%。

評析

太醫新廠正式全線運作與貢獻營收時間,最快需待到第二季底至第三季完成國內GMP認證後

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡