|

|

樓主 |

發表於 2015-5-30 12:13:56

|

顯示全部樓層

轉貼2015年2月4日工商時報,供同學參考

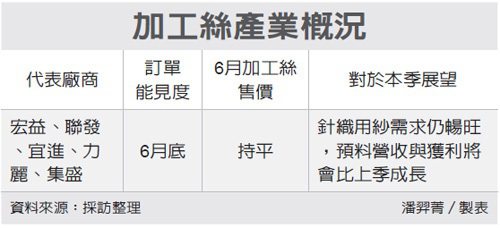

力鵬、力麗 Q1營運先蹲後跳

記者袁延壽/台北報導

油價下跌,尼龍、聚酯產品原料同步走低,力麗(1444)、力鵬(1447)集團發言人張大銓昨(3)日指出,市場預期尼龍原料CPL價格可望在3月落底,首季產業景氣將呈「先蹲後跳」。

而聚酯原料PTA、EG大幅降價,但因低於棉價,替代效應發酵讓聚酯廠訂單量反而增加,力麗訂單已接到3月,上半年營運穩定成長。

CPL價格在2014年第4季為每噸1,800美元,今年1月更滑落到1,500元。業者預期,隨油價落底,CPL價格可望在3月時落底反彈。

張大銓指出,CPL價格未落底,下游客戶觀望多、下單少,庫存也低;如果3月價格落底,客戶觀望態度將轉為搶單,因此,力鵬首季的營運將會是「先蹲後跳」,今年營運可望逐步改善。而隨原油價格滑落,聚酯原料PTA、EG價格從去年5、6月高點開始,至1月底,原料價對苯二甲酸(PTA)、乙二醇(EG),比高點時已分別滑落約50%、40%。

張大銓指出,3月和5月期棉約每磅58美分到60美分,油價走弱,低迷甚久的聚酯原料價路甚至低於棉花價格,聚酯替代棉花的效應開始發酵,加上原料價正醞釀反彈,下游客戶拉貨力道逐漸轉強,目前接單已經滿到3月。

力麗指出,1月聚酯加工絲出貨量已達1.1萬噸,是近3年最高。因此預期,上半年營運表現會比去年同期好。

至於瓶用酯粒,力麗認為,今年表現可望較去年同期樂觀,且因應夏季飲料旺季,瓶用酯粒生產高峰從3月一路旺到7月,因此今年上半年聚酯事業表現可望優於去年同期。

力麗自結2014年全年營收新台幣115.32億元,年減6.75%;2014年前3季稅前盈餘2億241萬5,000元,淨利1億6,408萬元,合併稅後盈餘1億4,925萬元,年減74.78%,EPS 0.16元。

由於去年第4季,聚酯產業的景氣平穩,因此,法人估,力麗去年全年EPS約在0.2元上下。

評析

油價下跌,聚酯原料PTA、EG大幅降價,替代效應發酵讓聚酯廠訂單量反而增加

|

|

IP卡

IP卡 狗仔卡

狗仔卡

顯身卡

顯身卡

發表於 2014-8-10 14:07:20

發表於 2014-8-10 14:07:20