能源轉型下長期成長無虞

重要訊息

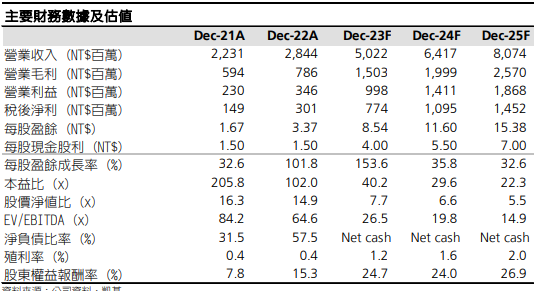

我們首評高力,給予「增加持股」評等。凱基預估 2022-25 年 EPS CAGR 達 66%,動力來自全球能源轉型趨勢下對能源效率的要求所帶來之各類需求。

評論及分析

搭上全球能源轉型商機。2022 年能源危機爆發激起全球對能源效率要求之 意識,釋放若干未開發市場潛能。熱泵、固態氧化物燃料電池 (SOFC) 和浸 沒式液冷等商機預計將分別支撐高力短、中、長期營收成長。公司已成功取 得上述三項業務訂單,且我們認為客戶基礎及潛在市場擴張皆將帶動需求前 景看俏。高力自 1970 年創立以來即致力於熱處理技術,具備受惠能源轉型 商機的良好條件。

擴產以填補未滿足需求。高力在台灣和中國兩地設廠,目前產能利用率皆超 過 90%。考量強勁需求已超出現有產能,公司擬於 2023 年與 1Q24 分別新 增 9、3 座真空爐,增建後機台合計達 30 座,對比 2022 年底的 18 座。公 司表示 2023 年總擴產幅度加計製程改善後達 40%,擴充產能主要為板式熱 交換器。基於歐洲熱泵滲透率僅 20-30%、美國市場潛力及客戶承諾,我們 認為擴產有助滿足更多客戶需求,推升 2023-24 年營收成長 77%、28%。

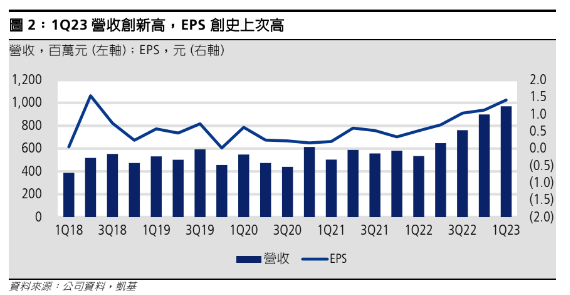

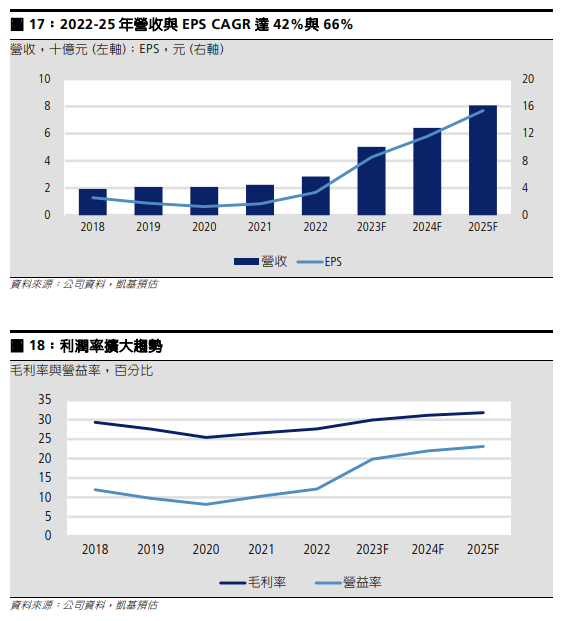

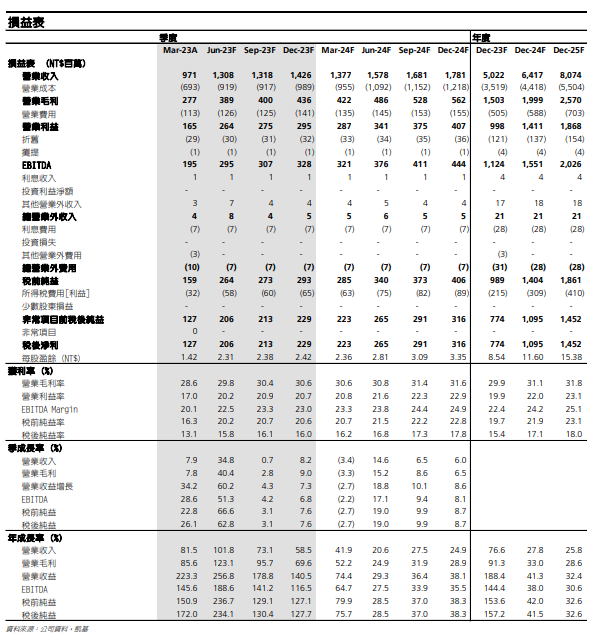

我們預估 2022-25 年營收和 EPS CAGR 為 42%、66%。繼 2022 年營運強勁 成長後,公司 1Q23 營收與 EPS 持續連袂走高,達 9.71 億元與 1.42 元,分別 年增 82%、172%。公司產品線全面順應全球能源轉型趨勢,我們預估 2023- 24 年營收分別達 50.2 億元、64.2 億元,EPS 則達 8.54 元與 11.60 元。同 時,我們認為利潤率將在規模經濟下擴增,毛利率與營益率於 2023-24 年分 別達 29.9%、31.1% 與 19.9%、22.0%。

投資建議

股價目前交易於 0.45 倍 PEG (2022-25 年 EPS CAGR 66%)。考量能源轉型 下長期訂單能見度,我們首評高力給予「增加持股」評等及 12 個月目標價 405 元,相當於 2024-25 年平均預估 EPS 的 30 倍。

投資風險

全球同業競爭;定價壓力。

搭上能源轉型趨勢

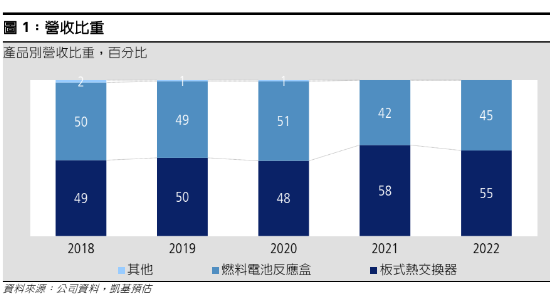

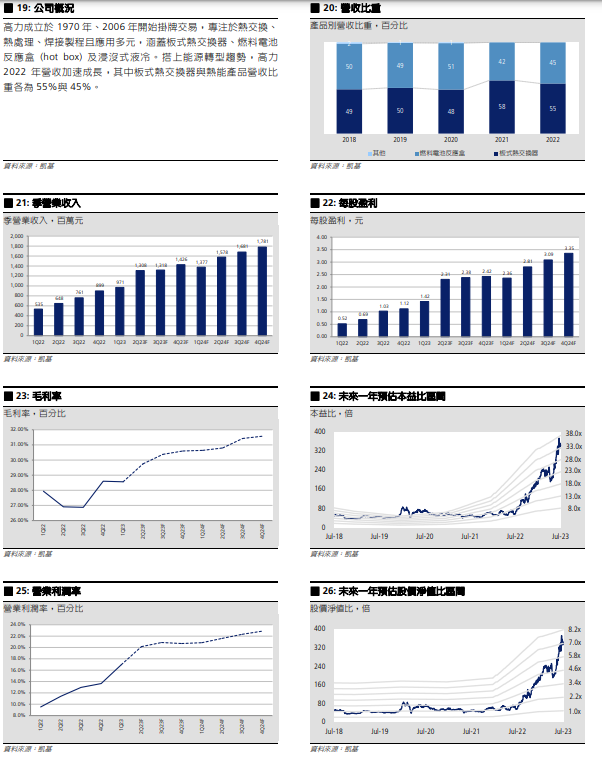

營收動能自 2022 年起加速,2017-22 年營收 CAGR 達 10% 高力成立於 1970 年、2006 年開始掛牌交易,專注於熱交換、熱處理、焊接 製程且應用多元,涵蓋板式熱交換器、燃料電池反應盒 (hot box) 及浸沒式 液冷。公司在 1994 年即切入板式熱交換器業務,2022 年營收比重達 55%,第二大營收來源則為營收占比 45%的熱能產品 (即 hot box),主要提 供給 Bloom Energy (BE; 美) ,作為固態氧化物燃料電池 (SOFC) 之關鍵零組 件。高力產品全面順應能源轉型趨勢,2022 年營收勁揚 27%至 28.4 億 元,創過去十年來最強之成長,對比 2017-22 年營收 CAGR 10%。

強勁需求激勵 2022-25 年營收 CAGR 達 42%

烏俄戰爭爆發使 2022 年成為全球能源轉型元年,推升高力產品需求。2022 年營收成長主力為歐洲市場熱泵用板式熱交換器及出貨給 Bloom Energy 的 hot box。公司 2022 年板式熱交換器營收成長 20%,其中熱泵占板式熱交 換器比重從 2020 年的 16% 攀升至 2022 年 25%以上。我們認為高力具備 受惠數項能源轉型趨勢之良好條件,包括短、中、長期全球對熱泵、SOFC 和浸沒式液冷之需求成長。1Q23 營收年增 82% 至 9.71 億元,強大的規模 經濟帶動營益率年增 7.4 個百分點至 17.0%,推升 EPS 達 1.42 元。考量許 多國家將朝 2050 年淨零碳排目標邁進,我們認為 2022 年為中期內營收成 長 20%以上的首年,而 2023 年營收將隨新產能釋出進一步加速,預估 2022-25 年營收 CAGR 達 42%。

圖 2:1Q23 營收創新高,EPS 創史上次高

因應市場需求暢旺,新產能今年開始上線

總部位於台灣桃園市中壢區的高力擁有六座廠房,其中四座位於桃園市,另 外兩座分別在高雄與中國寧波。目前 SOFC 相關產品由高雄廠以及桃園的中 壢一廠與自強廠共 3 台真空爐負責生產,而自強廠已規劃擴充產能,預計廠 房面積將增加 1,780 平方公尺。另一方面,板式熱交換器由中壢二廠、高雄 廠與寧波廠生產,截至 2022 年底三座廠房的真空爐數量合計為 15 台。

有鑑於熱泵客戶需求強勁且產能吃緊,2022 年起公司即著手擴充板式熱交 換器產能,並於 2023 年開始貢獻營收。1Q-2Q23 高力分別新增一台與兩台 真空爐,而 3Q-4Q23 預計再增添的真空爐數分別為四台與兩台;其中八台 將投入生產板式熱交換器,剩餘一台則將生產 hot box。管理層預計 1Q24 將再添購三台真空爐,兩台用於板式熱交換器,一台用於 hot box,屆時公 司擁有的真空爐產能將由 2022 年底的 18 台增加至 30 台。除了新增真空爐 外,高力預估製程改善亦將帶動板式熱交換器產能成長逾 20%。整體而 言,管理層預期 2023 年產能將成長 40%,資本支出預估為 3 億元,而 2024 年可能須興建廠房以擴充產能。截至今年 6 月,台灣與中國廠的產能 利用率皆已達 90% 以上。凱基預估新添購的真空爐全線投產後,板式熱交 換器的相關營收將成長超過 25%,進而推升利潤率。

圖 3:產能擴充計畫

真空爐數量,台

30

25

20

15

10

5

0

2022 2023F 1Q24F 板式熱交換器 Hot Box

資料來源:公司資料、凱基投顧

短期成長催化劑 – 板式熱交換器在熱泵的應用

熱泵商機將帶動板式熱交換器 2022-25 年營收 CAGR 達 33%,優於產業成 長平均

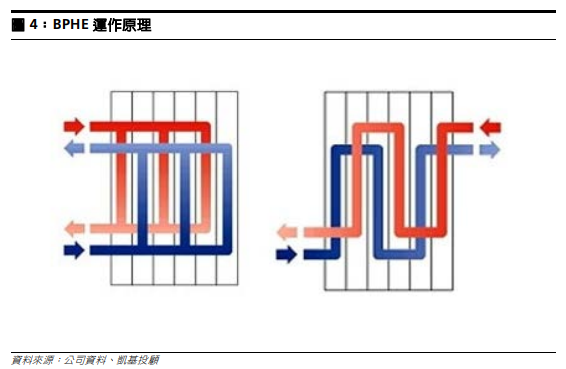

高力的主力產品為硬銲型板式熱交換器 (BPHE),為將多片波紋狀不鏽鋼薄板 以銅或鎳硬焊連接組成,因此得以在高溫高壓環境下運作,而兩道流體通過 BPHE 鋼板間分隔的流道達成熱交換目的。BPHE 的產品優勢包括更高的效率 與成本效益,且相較於殼管型 (shell-and-tube) 與組合型 (gasket) 熱交換 器,其尺寸精巧可減少材料消耗並節省空間。作為台灣唯一專精於 BPHE 的 供應商,高力提供不同系列的 BPHE 產品,國內市佔率達九成以上。2022 年 全球 BPHE 的市場規模估計約 10 億美元,其中高力市佔率為 5.1%,目標 2024 年全球市佔率提高至 6%。凱基認為公司極可能順利達成擴大市佔率 的目標,係因看好 2022-25 年其板式熱交換器營收將複合年增 33%,對比 多家研究機構預估 BPHE 產業 CAGR 將達 6-7%。我們認為公司將受惠於熱取代燃氣鍋爐的趨勢,預期在積極擴產計畫的支持下,高力將取得更多訂 單。高力的 BPHE 具備多種應用,2022 年暖通空調 (HVAC) 佔板式熱交換器 營收的 40%,熱泵應用的營收佔比則為 25%。

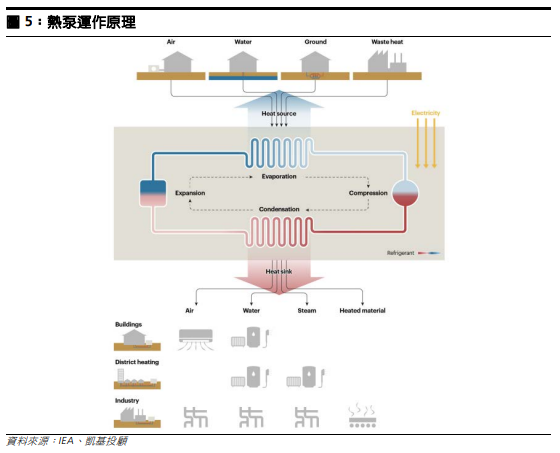

能源危機加速熱泵採用

自去年歐洲爆發能源危機以來,減少俄羅斯能源進口成為必然措施,因此能 源效率成為供應商與消費者的關注焦點。於此背景下,作為燃氣鍋爐與電暖 器替代品的熱泵在歐洲需求創下新高。藉由傳導與放大,而非產生熱能,熱 泵相較於消耗石化燃料的替代品,平均能源效率高出 3-5 倍。

圖 5:熱泵運作原理

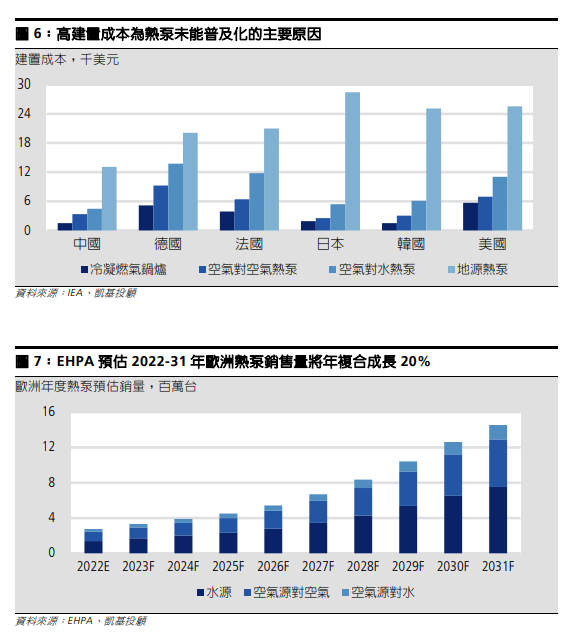

儘管熱泵的歷史久遠,高建置成本導致 2022 年能源危機以前市場銷售平 淡。在美國即便最便宜的空氣源熱泵價格也比冷凝燃氣鍋爐高出約 22%, 德國市場的價差更高達 80%,也因此熱泵遲遲未能普及。然而,2022 年德 國電價波動幅度最高達 264%,使得一般家庭開始更重視節能而非建置成 本,熱泵因此在市場上變得更有競爭力。另外,政府亦推出政策鼓勵安裝熱 泵。與歐盟綠色計畫 (European Green Deal) 目標一致,RePowerEU 設定未 來每年熱泵安裝數量倍增,2023-27 年新增 1,000 萬台水源熱泵,並在 2030 年前較 2020 年新增 3,000 萬台。為達成目標,歐盟執委會計畫於今 年底前推出熱泵行動計劃 (Heat Pump Action Plan)。歐洲熱泵協會 (EHPA) 表示 RePowerEU 中的目標意味著 2026 年安裝的各類熱泵總數將達 2,000 萬台,2030 年則接近 6,000 萬台。與此同時,美國政府也將熱泵納入降低 通膨法案 (IRA),提供現金回饋或減稅額度給熱泵安裝者。

據 EHPA 統計,2022 年歐洲熱泵銷售量約為 300 萬台,年增 39%,創歷史 新高。由於目前熱泵的滲透率依然偏低 (約 20-30%),凱基認為未來幾年安 裝腳步將加速。我們也注意到熱泵主要供應商已在擴充產能以滿足顯著成長 的需求,隱含供應鏈也受惠於熱泵普及化的趨勢。例如,Vaillant (德) 計畫 將藉由年產能 30 萬台的熱泵工廠將產能擴充一倍,2016-30 年投資熱泵產 能的總金額將上看 20 億歐元。凱基認為歐洲市場迎來第一波熱泵安裝潮,

而這股趨勢可望擴散至如美國的其他市場。

圖 6:高建置成本為熱泵未能普及化的主要原因

建置成本,千美元

30

24

18

12

6

0

中國 德國 法國 日本 韓國 美國 冷凝燃氣鍋爐 空氣對空氣熱泵 空氣對水熱泵 地源熱泵

資料來源:IEA、凱基投顧

圖 7:EHPA 預估 2022-31 年歐洲熱泵銷售量將年複合成長 20% 歐洲年度熱泵預估銷量,百萬台

16

12

8

4

0

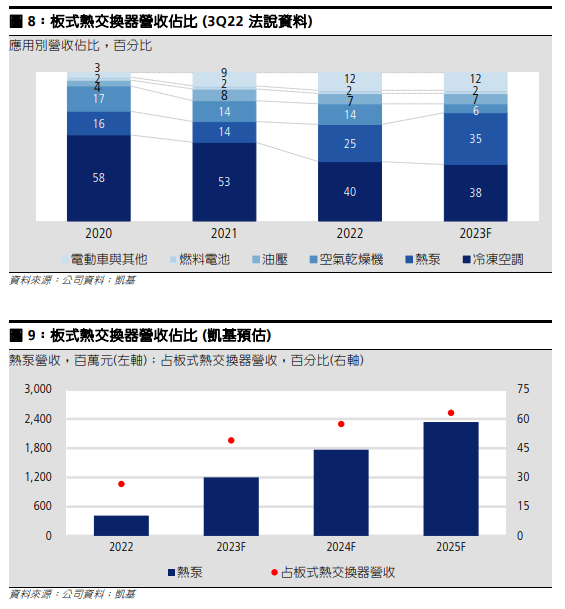

2022E 2023F 2024F 2025F 2026F 2027F 2028F 2029F 2030F 2031F 水源 空氣源對空氣 空氣源對水熱泵營收佔比從 2020 年的 16%成長至 2023 年的 49%

管理層原先展望熱泵營收將成長至佔板式熱交換器 2023 年營收的 35%。但 由於需求遠超過公司預期,2023 年上半年已達到超越 40%的營收占比。根 據我們了解,高力已成功滲透歐洲前兩大熱泵供應商與一日本供應商,而與 其他廠商的驗證及協商則持續進行。我們正向看待高力客戶基礎增加,係因 公司已由去年的訂單與強勁營收成長證明其產品可靠性。此外,有鑑於公司 持續推出新產品設計,我們認為公司具備迎接產業趨勢的良好條件。2023 年期間將以不同規格上市的 B 系列 BPHE 可提供熱泵與暖通空調系統最高達 100kW 的有效運作範圍。產品特色包括冷媒消耗量減少、重量減輕、熱交 換性能與壓降的平衡,皆符合高效運作的概念,進一步強化高力的競爭力。

我們據此預估 2023-24 年板式熱交換器營收將分別年增 57% 與 26%,達 歷史新高的 24.5 億元與 30.8 億元。

圖 8:板式熱交換器營收佔比 (3Q22 法說資料)

應用別營收佔比,百分比

3 9 12 12

2 2 2 2

4 8 7 7

17 14 14 6

16 14 25 35

58 53 40 38

2020 2021 2022 2023F

電動車與其他 燃料電池 油壓 空氣乾燥機 熱泵 冷凍空調 資料來源:公司資料;凱基

圖 9:板式熱交換器營收佔比 (凱基預估)

熱泵營收,百萬元(左軸);占板式熱交換器營收,百分比(右軸)

3,000 2,400 1,800 1,200 600

0

75

60

45

30

15

0

2022 2023F 2024F 2025F 熱泵 占板式熱交換器營收

資料來源:公司資料;凱基

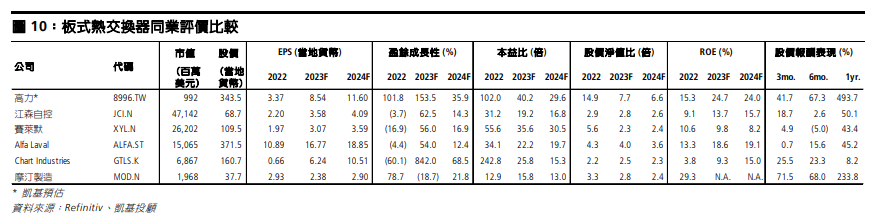

圖 10:板式熱交換器同業評價比較

| EPS (當地貨幣) 2022 2023F 2024F | 盈餘成長性 (%) 2022 2023F 2024F | | 股價淨值比 (倍) 2022 2023F 2024F | |

992 343.5 47,142 68.7 26,202 109.5 15,065 371.5 6,867 160.7 1,968 37.7 | 3.37 8.54 11.60 2.20 3.58 4.09 1.97 3.07 3.59 10.89 16.77 18.85 0.66 6.24 10.51 2.93 2.38 2.90 | 101.8 153.5 35.9 (3.7) 62.5 14.3 (16.9) 56.0 16.9 (4.4) 54.0 12.4 (60.1) 842.0 68.5 78.7 (18.7) 21.8 | 102.0 40.2 29.6 31.2 19.2 16.8 55.6 35.6 30.5 34.1 22.2 19.7 242.8 25.8 15.3 12.9 15.8 13.0 | 14.9 7.7 6.6 2.9 2.8 2.6 5.6 2.3 2.4 4.3 4.0 3.6 2.2 2.5 2.3 3.3 2.8 2.4 | 15.3 24.7 24.0 9.1 13.7 15.7 10.6 9.8 8.2 13.3 18.6 19.1 3.8 9.3 15.0 29.3 N.A. N.A. |

公司 代碼

股價報酬表現 (%) 3mo. 6mo. 1yr.

高力* 8996.TW41.7 67.3 493.7 江森自控 JCI.N18.7 2.6 50.1 賽萊默 XYL.N4.9 (5.0) 43.4 Alfa Laval ALFA.ST0.7 15.6 45.2 Chart Industries GTLS.K25.5 23.3 8.2 摩汀製造 MOD.N71.5 68.0 233.8 * 凱基預估

中期動能 – SOFC 零組件

與美國主要客戶 Bloom Energy (BE; 美) 攜手成長

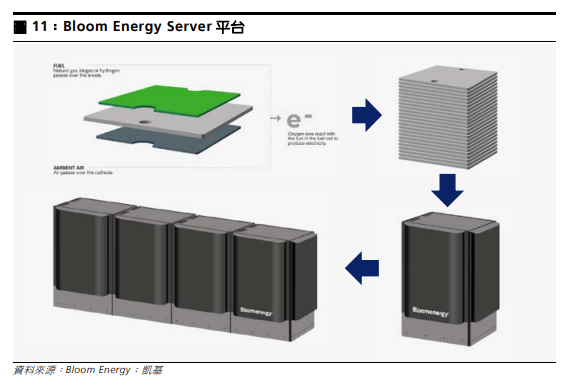

高力自 2009 年起便與 BE 一同開發 SOFC 產品。由於 BE 擁有領導性的固態 氧化物技術,該公司已成功將其 BE Server 平台套用至許多應用上,包含但 不局限於燃料電池、電解槽和船舶運輸。BE 的 server 為將 SOFC 堆疊成模 組,並將模組合併成一平台。該分布式能源平台可:(1) 依客戶需求擴增或 縮小;(2) 不經燃燒便可自天然氣、沼氣和氫氣靈活地產生電力;與 (3) 防範 斷電發生。因相較化石燃料大幅降低溫室氣體排放,該平台可望成為全球能 源需求攀升的解決方案。此外,由於生產的能源具備可預測性,能源成本可 據此穩定控管。

圖 11:Bloom Energy Server 平台

訂單穩健、需求展望亮眼

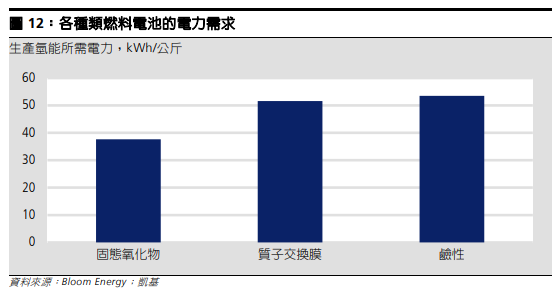

高力自去年開始接到 BE 與 SK Ecoplant (韓) 簽下三年合約的訂單。該合約同 意截至 2024 年, BE 將至少提供 500MW 電力,合約總額約為 45 億美 元,並將帶來 1 萬顆 hot box 的需求。由於產品自去年起出貨,我們相信該 訂單將助益高力 2023 年的 hot box 營收成長,且 ASP 穩定、出貨成長穩 健。此外,有鑑於 IRA 法案聚焦於氫能,我們由 BE 策略性展示的 4MW 電 解槽也看見公司對於氫能相關業務的野心。相較質子交換膜與鹼性燃料電 池,透過 SOFC 產生氫能約可節省 27.5-30.2% 的電力,使 SOFC 成為電力 供給混亂時代的優先考量。

圖 12:各種類燃料電池的電力需求 生產氫能所需電力,kWh/公斤

60

50

40

30

20

10

0

固態氧化物 質子交換膜 鹼性

資料來源:Bloom Energy;凱基

長期而言,BE 展望 2026 與 2031 年營收分別達 40-50 億美元與 150-200 億 美元,2021-31 年營收 CAGR 達 30-35%。公司去年將 SOFC 模組產能翻倍 至 660MW、電解槽產能則最高達 2GW,大幅鞏固公司在 2030 年市值達 2 兆美元的整體潛在市場中的競爭地位。SOFC 方面,Bloom Energy 強調新興 市場對穩定電力的需求,並預期能源豐沛性、可負擔性及永續性為未來三項 主要議題,以其具備將前三項議題整合於一解決方案作為優勢。同時,公司 商業化電解槽的規劃正如期進行,預計 10MW 的專案將在 1H24 完成,

2024 年後則將進行更大規模的部署。我們認為高力將受惠 BE 需求展望明 朗,支撐公司中長期成長。

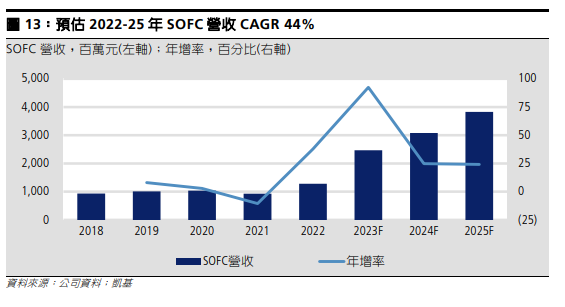

高力 SOFC 相關營收 2022-25 年 CAGR 達 44%

BE 指出電力時間性 (time-to-power) 已成為商業及工業客戶嚴重問題,主因 電氣化需求遠超出允許的供給量,且客戶需等待數年來取得電力供給。這對 BE 而言為一大好機會,係因公司有能力在不斷電的情況下提供獨立或互聯 的潔淨能源。我們相信電力市場轉型為必然的趨勢,而 BE 擁有先進者優 勢,技術成熟且歷經實測。有鑑於高力與 BE 之長久合作關係,我們預期高 力 SOFC 相關營收成長將受到 BE 穩健需求的帶動,2022-25 年 SOFC 相關營 收 CAGR 將達 44%,2025 年營收達 38.3 億元。儘管高力現已需與國際同 業競爭,我們認為 2022 年 BE 將加州佛里蒙特工廠產能翻倍的決定展現了 公司對需求成長的信心,將刺激高力出貨展望。

圖 13:預估 2022-25 年 SOFC 營收 CAGR 44%

SOFC 營收,百萬元(左軸);年增率,百分比(右軸)

5,000 4,000 3,000 2,000 1,000 0

100

75

50

25

0

(25)

2018 2019 2020 2021 2022 2023F 2024F 2025F SOFC營收 年增率

資料來源:公司資料;凱基

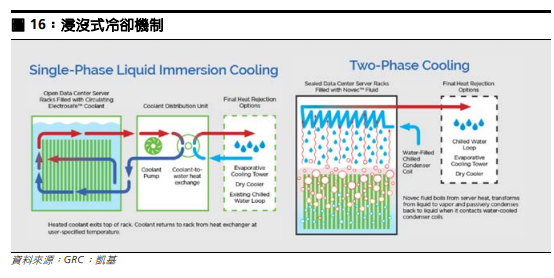

長期催化劑 - 浸沒式液冷

TDP 最高、PUE 最低的終極 IT 散熱解決方案

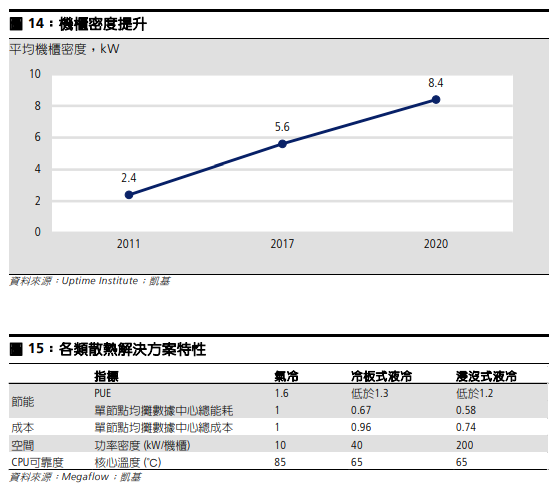

考量對熱設計功耗 (TDP) 的要求隨運算功率與 AI 伺服器需求上升,傳統氣 冷技術已逐漸失寵。氣冷解決方案的 TPD 極限預估於機櫃密度約 20kW、單 一 CPU 約 400-500W,而大型資料中心目前期望的機櫃密度超過 50kW,新 推出的 CPU/ GPU 亦已超越其 TDP 門檻,使新的散熱管理解決方案如液冷變 得較具吸引力。水或其他液體能較氣體更有效地傳遞熱,係因其熱導率較 高、效率改善與較高的 TDP 適應性。

液冷技術中,浸沒式液冷因具有最高的 TDP (機櫃密度超過 100kW),且能 源使用效率 (PUE) 低於 1.1,通常被視為資料中心的終極散熱解決方案。 PUE 是運算總用電量與 IT 設備的用電量之比率,而由於浸沒式液冷將熱能與 冷卻液直接接觸,因此能夠達到最低的 PUE。考量 2022 年資料中心占全球 能源消耗 2.4%,而散熱系統占資料中心能源消耗 24%,我們認為在全球能 源轉型趨勢下,PUE 將成為散熱的重要能源效率指標。雖然建置成本高於所 有其他散熱解決方案,浸沒式液冷的高效率亦帶來節省能源、降低能源成本 的優勢。

圖 14:機櫃密度提升

平均機櫃密度,kW

10 8

6

4

2

2.4

5.6

8.4

0

2011 2017 2020

資料來源:Uptime Institute;凱基

圖 15:各類散熱解決方案特性

指標 氣冷 冷板式液冷 浸沒式液冷

節能

PUE 1.6 低於1.3 低於1.2 單節點均攤數據中心總能耗 1 0.67 0.58

成本 單節點均攤數據中心總成本 1 0.96 0.74 空間 功率密度 (kW/機櫃) 10 40 200 CPU可靠度 核心溫度 (℃) 85 65 65 資料來源:Megaflow;凱基

浸沒式液冷可進一步分為單相與雙相。單相浸沒式液冷的冷卻劑於過程中保 持為液體,藉由幫浦將熱傳遞至熱交換器以進行冷卻;而雙相浸沒式液冷的 冷卻劑沸點低,因此加熱後極易蒸發。相變將熱能由液體帶出,而蒸氣再藉 由冷卻液槽上方的冷凝盤管還原為液體。這兩種解決方案主要相異之處包括 冷卻劑、冷卻液槽與環境控制系統,三者均導致雙相浸沒式液冷成本較高。

儘管雙相近沒式液冷的冷卻能力較佳,因其較為複雜的設計、成本高昂的冷

卻劑 (主要由 3M (日) 供應) 有環境、健康、安全疑慮,我們認為接受度將較 低。相反的,單相浸沒式液冷通常是以碳氫化合物為基礎的液體如礦物油或 植物油作為冷卻劑,具備全球普遍性、無毒、低揮發性,故在浸沒式液冷興 起下較具潛力。

圖 16:浸沒式冷卻機制

資料來源:GRC;凱基

液沒式液冷長期潛能發展

高力提供資料中心浸沒式液冷系統的冷卻單元 (CDU) 與冷卻液槽。發展中的 產品包括 4U、80kW 搭配水冷板的散熱模組、2-42U 的冷卻液槽與 3-42kW 的 CDU。儘管 2022 年營收僅約 1%,浸沒式液冷有望成為高力長期營運的 第三隻腳。公司表示,大型資料中心對浸沒式液冷的興趣逐漸提高,係因採 用以碳氫化合物為基礎的液體作為冷卻劑後成本降低。公司 2018 年與中國 資料中心阿里巴巴的合作已證明其浸沒式液冷表現良好,PUE 平均達 1.07、

冷卻能力 3.6-100MW。公司預估在展示機出貨下,2023 年浸沒式營收比重 可達 2%,我們預估 2024 年營收將進一步成長,年增 155%,2022-25 年 CAGR 達 131%,其中 2023 與 2024 年營收比重分別為 2%與 4%。

穩固技術支撐長期發展

高力為熱處理技術穩健的領導廠商

高力具 53 年歷史,自成立起即專注於熱處理技術,加上銅焊、真空硬焊核 心技術與對材料的專業知識,使其核心競爭力得以自工業產業轉移至能源相 關產業。公司業務自運用能源發展至節省能源,並進一步擴展至製造能源, 極符合當今全球能源轉型趨勢。由於公司專精於板式熱交換器與 hot box 業 務的獨特性,我們在國內並無見到其競爭者,且相信公司足以於全球競爭中 占有一席之地。我們認為六月的董事會改組可望加速公司掌握市場機會,而 管理團隊大致不變。公司公布經由現金增資與/ 或發行可轉債進行籌資計 畫,以支援未來數年強勁成長。我們預估增資後股數將膨脹 5-6%,由於公 司成長前景穩健,我們認為影響有限。

能源轉型趨勢支撐財務成長

預估 2022-25 年營收 CAGR 42%,2023-24 年 EPS 達 8.54 與 11.60 元 高力 2022 年成長強勁,營收與 EPS 分別年增 27% 與 102%,主要動力為 歐洲熱泵需求與 hot box 訂單。我們認為能源轉型趨勢的商機將遍布全球, 高力可望成為主要受惠者之一。產能擴充亦將刺激營收,係因需求大幅高於 供給。因此,我們預估 2022-25 年營收 CAGR 達 42%,2024 年營收達 64.2 億元。短期動能將持續受全球熱泵採用與 BE 成長支撐,而浸沒式液冷 需求長期將成為下一個催化劑。

由於熱泵與浸沒式液冷仍處於滲透早期,我們認為未來 1-2 年不會有明顯價 格壓力,預估 2023 與 2024 年毛利率 29.9% 與 31.1%。由於規模經濟提 升,2023 與 2024 年營益率可望擴大 7.7 與 2.1 個百分點至 19.9% 與 22.0%,2022-25 年 EPS CAGR 達 66%。

圖 17:2022-25 年營收與 EPS CAGR 達 42%與 66%

營收,十億元 (左軸);EPS,元 (右軸)

10

20

8

16

6

12

4

8

2

4

0

0

2018 2019 2020 2021 2022 2023F 2024F 2025F 營收 EPS

資料來源:公司資料,凱基預估

圖 18:利潤率擴大趨勢 毛利率與營益率,百分比

35

30

25

20

15

10

5

0

2018 2019 2020 2021 2022 2023F 2024F 2025F 毛利率 營益率

資料來源:公司資料,凱基預估

圖 19: 公司概況 圖 20: 營收比重

高力成立於 1970 年、2006 年開始掛牌交易,專注於熱交換、 熱處理、焊接製程且應用多元,涵蓋板式熱交換器、燃料電池 反應盒 (hot box) 及浸沒式液冷。搭上能源轉型趨勢,高力 2022 年營收加速成長,其中板式熱交換器與熱能產品營收比 重各為 55%與 45%。

產品別營收比重,百分比

2 1 1

50 49 51 42 45

資料來源:Bloom Energy;凱基

資料來源:Bloom Energy;凱基

高力 (4).pdf (246.75 KB)

高力 (4).pdf (246.75 KB)  220211.png

220211.png