最近因Xiang的推薦,終於有幸拜讀洪老師的「巴菲特投資魔法書」,書中對全球第一大高爾夫桿頭製造商:復盛公司(1520)讚譽有加,我還特別去查了一下復盛的近況,才知道這個另許多投資人扼腕的消息:復盛早已被美商橡樹集團收購啦!有的朋友甚至悲傷的寫道:「台股又少了一個安全的高配息股了!」 可是事情好像也沒這麼單純?陸續也查到一些負面新聞:「復盛遭收購前夕,被控疑內線交易」、「復盛老董特助 承認內線交易」,即使這樣一家人人稱讚的老牌公司,竟然也做出這樣違背誠信的行為,實在讓人對台灣的投資環境相當心寒。 不過這不是重點,重點是,大哥昇天之後,二哥、三哥值得投資嗎?高爾夫球桿工業的上市櫃公司中,二哥三哥應該非大田(8924)和明安(8938)莫屬了吧?後面遠遠處跟著小弟一枚:邁達康(這名字怎麼廳都跟".com"有關係,而且還真的有點關係....@.@)這個,也不是本篇的範疇 XD 總之,過去大田和明安也是大家口中的績優股,不但現金配息多,可抵扣稅額也高,完全是長期投資的好標的,可惜的是,這波金融海嘯,讓洪老師口中的「好學生」也連連「放槍」,究竟他們好學生的性質有沒有改變呢?還是只是一兩次月考「凸槌」?如果是後者,那麼現在絕對是個押寶的好時機;但如果是前者,我們可能要收拾細軟,走為上策啦! 讓我們來比較一下兩家公司的財報表現:

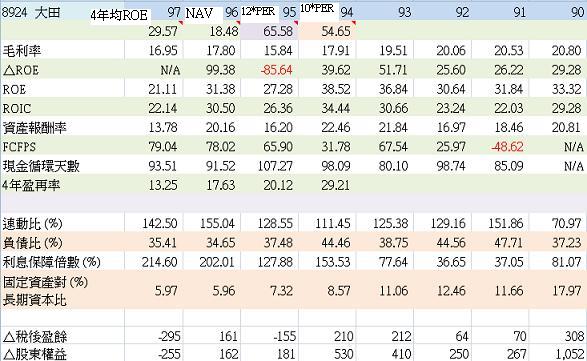

毛利率方面兩者不相上下,ROE部分雖都有下滑的傾向,但大田相對穩定。保留盈餘投資報酬率(△ROE)也是大田稍好。現金循環的表現,雖然明安有逐漸退步的傾向,但目前仍優於大田,盈餘再投資比率,大田是逐步減少,明安則嘎然而止。(難道明安高層終於承認了他們轉投資效益逐漸消失的事實?) 安全指標的部分,基本上兩家都OK,只是大田仍略勝一籌。總體而言,明安明顯表現出漸漸失去活力的趨勢;尤其在轉投資這塊,明安表現較雜,且自92年以降,投資收益逐年減少,甚至到96年開始認列損失,只能說,唉,子公司收一收,轉投資賣一賣,趕快把錢還給股東啦…. 大田也沒好到哪,轉投資是一直都還不錯,但本業實在是不忍卒睹!往好的方面想,第一季竟然能剛好損益兩平,稅後EPS還有0.03,也許也有它厲害的地方吧? 或許洪老師會說這兩家只是好學生一時失蹄,我的道行是還不夠啦!目前看不出來。而且巴老叫我們不要預測,所以,我只好暫時把這兩家都先放一邊啦!唉,巴老真的是個沒人性的傢伙!叫人家不要預測,說得比唱得好聽,這明明就違反天性嘛!害人家心裡老是癢癢的,卻只能在旁邊乾瞪眼…. 也罷,我們都叫他股神了,對吧?

__________________________________________________

網誌版:http://supersale7219.pixnet.net/blog/post/29166353

使用道具 舉報

明安的碳纖維部門應該是未來成長動力的來源,台塑內部有一個類似產品的部門

這兩個應該在目前的市場都算跑在前面的

不過,產品做的出來,還是得看應用方向的認證與是否能打入供應鏈,才能成為新的成長動力

這就有待時間的驗證

另外去年上半年明安的EPS大部分來自於cost down的成效,今年是否能繼續,恐怕是不容易

技術面來看,下星期短線表現機會也不大,觀察追蹤可也,但若要進場還太早

本版積分規則 發表回復 回帖後跳轉到最後一頁

手機版|正通股民學校

Copyright © 2001-2013 Comsenz Inc.Template by Comsenz Inc.All Rights Reserved.

Powered by Discuz!X3.4

IP卡

IP卡 狗仔卡

狗仔卡 發表於 2009-8-30 21:26:07

發表於 2009-8-30 21:26:07

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 喧囂卡

喧囂卡 變色卡

變色卡 顯身卡

顯身卡 發表於 2009-9-15 10:47:01

發表於 2009-9-15 10:47:01

樓主

樓主