|

|

樓主 |

發表於 2019-7-23 16:12:32

|

顯示全部樓層

轉貼2018年8月16日聯合晚報,供同學參考

外資連買 盛群逆勢走揚填息

聯合晚報 記者張家瑋/台北報導

全球股市震盪,近期外資逆勢操作看好8位元MCU外商交貨吃緊,台廠受惠訂單外溢效應,連續10個交易日買進MCU廠盛群(6202)達7,000餘張,在半導體族群一片綠,盛群逆勢走揚並順利填息,盤中一度至78.9元高點,漲幅2.73%。

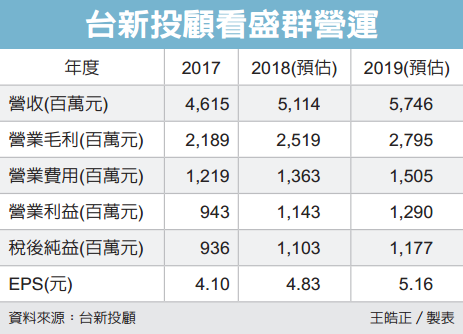

盛群上季營運表現優於市場預期,稅後淨利創下歷年新高,不過,第3季營運稍遇亂流,受到美中貿易戰影響,客戶端備料態度轉趨謹慎,及人民幣貶值影響,本季營運動能不確定性因素增加,像是無線充電MCU晶片出貨放緩、能見度降低,而電子煙、健康醫療、小家電等產品本季出貨放量,法人預估本季營收較上季微幅減少。

法人指出,由於台灣在MCU市場全球市佔率不及5%,未來成長性將高於歐美日等大廠,而盛群目前仍以8位元MCU為主,佈局32位元、觸控MCU 及 Flash MCU 具高度成長性,由於今年外商逐漸淡出8位元市場,8位元供貨吃緊,訂單轉向台廠尋求奧援,放眼下半年聖誕節、中國光棍節前拉貨潮,盛群可望優先受惠。

加上盛群憑藉高性價比優勢、交期穩定及為客戶提供技術整合服務,逐漸侵蝕外商中低階市場份額,在工控、健康醫療及小家電等產品線維持成長。因此,近期外資法人連續買超,近10個交易日買進達7,028張,股價逆勢走揚、順利填息。

評析

近期外資法人連續買超盛群,近10個交易日買進達7,028張,股價逆勢走揚、順利填息。

|

|

IP卡

IP卡 狗仔卡

狗仔卡 顯身卡

顯身卡